このネタで、業界人間ベムとしては、(ベムは82年の旧旭通信社の新卒である。DACを起案設立し、ADKのデジタルを率いて、いちおうADKの執行役員も務めた。)たくさんの方々から所見を求められた。何も発言しないのもなんなので・・・、おまたせしました。

このブログ・エントリーは、ADK社員を含む全ての読者に向けて、特に自分の未来を10年20年作っていく若手に向けてのベムからの気持ちだ。すでに私の所には個別に解説打診の連絡が沢山届いているが、ベイン社のスキームやADKの次のゴールがどこにあるのかは、この機会に自分で調べ、考えた方が良い。

ADKが現在上場している会社の恩恵として、公にリリースとして発表されている。これらの文章に関しては一度全部読んでおくのが筋だろう。マスコミ・大手メディアの報道だけを読んで現状を把握しているつもりなら論外だ。君たちの1番の収穫は、きっかけはどうであれ、このような資本政策や事業の未来について考えるチャンスを身近に頂いたと言うことだ。

そしてあなたがADKの社員だとして、自分で調べたのなら、社内の人同士で審議するのではなく、外部の人に自分の仮説を聞いてもらい検証してみると良い。同じ船に乗っている人同士の話やADKの役員からの話では、船が浮いているのか沈んでいるのか、はたまた沈められようとしているのかの判断ができない。今回の件の「賛否」はベムには予想があるが、検証を求める若手の相談には個別で乗っている。

・どうしてTOB策に踏み切ったかのADKの意見表明

https://www.adk.jp/wp/wp-content/uploads/2017/10/431288c69c7ab0ef4535c81bb3ee3a6c.pdf

2016年2月から11月まで、WPPとは交渉会議を持っていたが結論に至らず。今年2月~8月までWPP抜きでTOB策を練り、9月下旬にベインを買い付けパートナーとする事を決意し、10月2日の役員会で強行突破した。WPPから役員で送られているStuart Neish 氏は、決議に反対。

・WPPとの資本提携解消のお知らせ

https://www.adk.jp/wp/wp-content/uploads/2017/10/26076683b3a44626cdf24aeb15e21a9c1.pdf

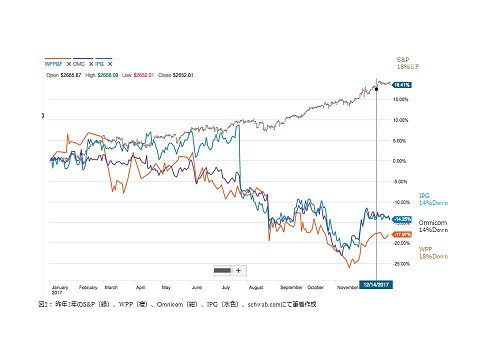

ADKが保有するWPP株の簿価が223億円で、このWPP株の9月29日現在の市場価格が約654億円、税引き後の利益は完了時の計算になるが、この20年でざっくり数百億円は「儲かった」勘定=これは本業の利益並。(これに対してWPPが持つADK株価はほぼ横ばい。)

・もうWPPには1円も配当出さないぞ、の表明

https://www.adk.jp/wp/wp-content/uploads/2017/10/a0eb331a418c2d64040cbb6972d7881b.pdf

2012年は特別配当141円、2014年に特別配当526円、純利益以上の配当を絞られていた。

・植野社長の信任状況、反対が4割(今年3月29日の総会結果)

https://www.adk.jp/wp/wp-content/uploads/2017/03/8023935ed2b0fe97cbb675fbc364fde2.pdf

WPPを含め外国人株主から、賛同されていない状況がよく分かる。

・最初の1株目の公開買付けがN取締役(TOB案件実行の主導者) Page 5

https://www.adk.jp/wp/wp-content/uploads/2017/10/53c61f446dd732f2af88a9b99788c37d.pdf

■TOBのスキームに関して:

日経等の報道を読んだだけではピンと来ないのではないだろうか。マスコミの報道は基本的にはベインやADK側の発表をベースにコピペしているだけなので、称える側のコメントが多く真の意図までは解説できていない。ブログで専門的に解説してくれているサイトや海外のBloombergなどの分析もあるので、そのような外部の意見を自分で聞く良い機会だ。

今回のスキームを平たく例えれば「中年のADKがWPPと離婚・出家したいためにベインというLBOファンドの荒手とTOBという手で駆け落ちをした、家出みたいなもの」だ。ADKとしては「もうこの年になって、離婚・家出となると、こうするしか他に方法がなかった」という選択だろう。

ベインはADKの幸せを願う存在というより、この出獄を手助けする事で商売としている。現在話題の東芝メモリーの日韓チームを作っている主導がベインであるのは報道でもおなじみ。ベインは2兆円の巨大ディールで相当「忙しい」はずの時期に、ADKのような小口をよく相手している時間があるものだ。それ程「おいしい」ディールとタイミングである事も伺える。

TOBはベイン(が作ったペーパーカンパニー)が市場の株をTOB価格で買い戻しする事で始まる。価格はすでにTOB提示の3660円を上回り3800円台になっているが、その買い戻す資金は、東京三菱UFJ(ら)から有利子負債として借りて、ADKを子会社化する。

ADKが非上場になった後は買収した会社(ADK)をベインが設立したペーパーカンパニーと合併させる。つまり、有利子負債を手配するのはベインだけれど、買収完了後はADKのバランスシートに押し付ける形。

ADKの企業価値が1500億円の会社だったとして(TOB価格がいやらしい程に低かった。徐々に上げる気配)、ベインが3割程の出資だと仮定して(東芝メモリの2兆円の場合は1割程度しか自腹出費していない)、残りのざっくり数百億円~1000億円くらいの有利子負債を積み上げて株を買い戻す。ADKはWPP株を放出し、他の持ち合い株を放出売って、かなり現金にはなるけれど、それでも自らの株式を買うために支払った「のれん」=「プレミアム」を乗せて買い戻しを行うので、負債額はかなり重い金額に膨らむはずだ。

ポイントはこの有利子負債を負担する(返済する)のが、現在・未来のADK社員の仕事(未来のキャッシュフローの行方)である事だ。ADKは「買収されるため」に作られた負債を、自らがせっせと返済する。一方のベインはおそらく数百億円の自腹は再上場で取り戻し、さらにADKの多くの株式を握る(さらに売って儲けられる)し、配当がある、という構造だと考える。

現在のADKが本業で営業利益が(減価償却を差し戻したEBITDAが良いが)どれくらい年間作れるかといえば、55億円(2016年)。今年はさらに上昇かどうかは、まだ不明。では、いったい積み上げる負債は稼ぎの何年分なのだ?と横で比較してみると良い。あのソフトバンクでもARM買収後でさえ4倍(EBITDA対有利子負債の比率)だ。まあ「利子払は増えるけれど、搾り取られていた年末配当が無くなるからいいじゃん、」という考えにでもすり替えて説明するのだろう。

ADKの株式をすべて握るベインの「お仕事」は、この非上場会社を「なる早(大急ぎ)」で再上場させて、上場益で稼ぐ事が彼らの事業だ。広告事業は景気に左右されるので、オリンピックに向けた上り坂さえあれば、自動的に再上場が狙える。(景気の腰が折れると負債が重くのしかかる)

ADKはこれまで「自社で実行したかったシロウト投資」に関してのアダコダを「プロのWPP」から言われなくなっても、ベインからアダコダ言われるのは同じであり、今度はスピードも要求される(ありがたい事に)。上場後はたっぷりとベインが株式を握る事になる。再上場に向けて、何やら株式のオコボレがあるのでは、と期待する不勉強な社員は残念ながらベインの負債返却のための労働者となる。

■今後のTOBの着地点は:

東洋経済には「買い付け予定数の下限は50.1%としているため、WPPが応じなくてもTOBは成立する。」なんて書いてあるけれど、「チームWPP」である「外国人株主」は6割(61.88%、2017年中期発表)存在する。彼らはWPPあってのADK投資なので、リーダーのWPPの言い分側に付く。

とはいえスキームそのものは、ADKが心中を覚悟でベインと連れ添ったのだから、好きなもの同士であるし、WPPも長年伸び悩んだADK株が4000円近くで売れるならヨシとする面もあり、さらに貸付側の銀行を含めて、資金の流れだけ見ればWIN・WIN・WIN・WINの構造は見える。問題は「早いこと」再上場をする時のADKの事業体制とそのセンスにある。

■今後の体制:

ADKのリリースによれば、今後の事業柱をありきたりに2本立てており、

1.テクノロジーに強みをもつ企業との連携によるデジタル・マーケティング、統合的マーケティング・サービスを実現

2.デジタル&データ領域や、中国・タイ・インドネシアなどのアジアを中心とした地域における事業業の再構築。コンテンツビジネスにおいて、事業拡大

と表面上のセリフを掲げている。

1つ目の柱はWPPからの束縛から解放されて、経営の自由度を高めて、今後デジタルやテックに投資していくつもり。しかし今回のディールを決めたADK取締役を見れば、その中にデジタルのデの字も、テックのテの字も一言も見当たらない経歴の人ばかりで、さらに執行役員のグループも同様だ。

このブログを読む君たちの未来を創るリーダーがこのようなチームで良いのかどうかは考えればすぐにわかること。ベインでさえもその事は気づいているだろう。おそらく案件ベースで外部の取締役が入ってくるのは間違いない。

2つ目の柱も同様だ、(日本でも市場専有はほんの5%程の存在だが)欧米では歯がたたないので、アジアへ、という図式だ。電通や博報堂を手本とする必要もないが、先行する電・博の取った道順は身近な参考になる。

例えば電通は米国出身の取締役専務執行役が英イージスの買収を決め、そのイージスCEOが執行役員として就任し、そのチームが米マークルの買収を決めてマークルCEOはCRMデータ業界の目利きとなっている。電通のレベニュー(粗利)は国内よりも大きくなったが、これらを取り仕切るのは「東京で就活入社した電通マン」ではない、米国、英国のプロ精鋭だ。ADKはシンガポールにFCB出身の「旧来クリエイティブのオフィサー」を立てたが、アジアを知る「経営とデジタルのプロ」が必要になってくる。

デジタルにせよ、海外にせよ圧倒的に不足する執行レベルの「その道のプロ」が今後入れ替えられて、仮にADKに入ったとして、さて、そこから一人相撲をどうするかだ。

今後は「WPPグループの」ADKという枕詞は使えなくなる。日本で5%市場サイズのちびっ子ADKでも、なんとなく海外でのプレゼンスが保てたのは圧倒的に「良家」であるWPP傘下に属していたからである。「ベインの子供のADKです」ではマーケティングビジネス上は無名であるのと、知られたとしても「経営があまりよろしくありませんでした」と宣言するようなもの。

———

ベムが入社した旧・旭通信社は、87年に東証二部に広告会社として初めて上場し、90年に一部上場を果たした。(若手の人は、この頃に「産まれました」の世代かもだ)電通の上場はこの10年後である。

ADKがWPPとの資本提携(=つまり、外資に自社株を売る、という当時としてはスーパー経営手法)を行ったのが98年、そこから20年目に非上場への道へと進めるADK。

今のままで立ち止まらないぞというADKの姿勢は評価したいが、キャスティング・ボードを持っている組織や人物がどこの誰で、そのインテンションが何かを考えれば、次なるドミノ倒しは自然に読める。資本構成をいじる事による「儲け」が、本業の業績が低迷な企業程儲かりやすいと、この景気状況が教えてくれたのだろう。若手の自分の未来の熟考を期待したい。