【計算できる?】5800円の2割引はいくら安くなる? 「割合」に強くなるマーケター算数基礎講座

数字に強いマーケターになるためには「割合」を理解しよう! マーケティング分析のための算数基礎講座を実施。

2024年5月8日 7:00

マーケティングは数字と向き合うことが多い。クリック率、カゴ落ち率、コンバージョン率(CVR)を算出し、さらには前月比、前年同月比、年間目標に対する月次進捗率、全売上に対する商品Aの販売構成比など、あらゆる場面で「割合」の計算が必要だ。

社会人向け研修サービスなどを手がけるマミオン有限会社の代表 森 万見子 氏は「割合計算を苦手とする社会人は意外に多い」という。実際に本サイトで森氏が連載している「算数基礎講座」でも、割合の記事がよく読まれている。

そこで「デジタルマーケターズサミット 2024 Winter」では、割合の計算がラクになるコツを講義。数字が苦手なビジネスパーソンは一読をおすすめする。

簡単に割合が求められる、とある分数式とは?

森氏が代表を務めるマミオンは元々パソコン教室を運営していたが、Excelなどで計算式を立てるのが苦手な生徒が多いことに注目。今さら聞けない算数の知識をしっかり学び直せる場として「大人のための算数・数学教室大人塾」を2011年11月に開校した。現在は、社内の昇進試験対策で通う生徒も多いという。

今回の講演は、マーケティングデータ分析の大前提となる算数知識の中でも、特に「割合」の基本について紹介していった。

割合を求めるには、「基になる量」を分母、「比べられる量」を分子とする。この3つの数字の関係性をまずしっかり覚えようと森氏。

この関係性がわかっていれば、3つの数値のうち、わからない1つを簡単に計算できる。○○率を計算するときには□□を△△で割るというような覚え方は必要ない。この分数式のどこに数値を当てはめるか、その都度考えればよいので、計算も素早くなるという。

「基になる量」と「比べられる量」、そして割合の当てはめ方

割合を考えるうえで、最も身近な例として挙げたのが「東京ドーム○○個分」という表現だ。たとえば「上野動物園は東京ドーム3個分の広さ」といったもので、これはまさしく割合の計算そのものである。

この計算で基準にすべきは東京ドームだ。森氏が説明する分数式では「基になる量」、分数の分母にあたる。対して上野動物園は「比べられる量」に相当するので分子。この分数を計算すれば、答えとして割合が出てくる。東京ドームの敷地面積は約4.7ヘクタール、上野動物園が約14.2ヘクタールなので、計算する(分子を分母で割る)と答えは3.02個となる。

この前提を元に、以下の練習問題を解いてみよう。

50人中30人がケーキが好きな場合、ケーキ好きの割合は?

スイーツ同好会の人数は50名です。そのうちケーキを好きな人が30人います。ケーキが好きな人は、同好会の何割に当たるでしょうか。

「基になる量」は50名、「比べられる量」は30名である。よって分母が50、分子が30の分数となる。答えは0.6。つまり同好会メンバーの6割がケーキ好きである。

ちなみに、この計算ではちょっとしたテクニックを使うと暗算しやすくなる。この計算はあくまで割合を求めるものなので、同好会の人数を倍の100名にして、同じくケーキ好きの人数を60名にしても答えに影響はない。60÷100なら、計算はさらに簡単になる。

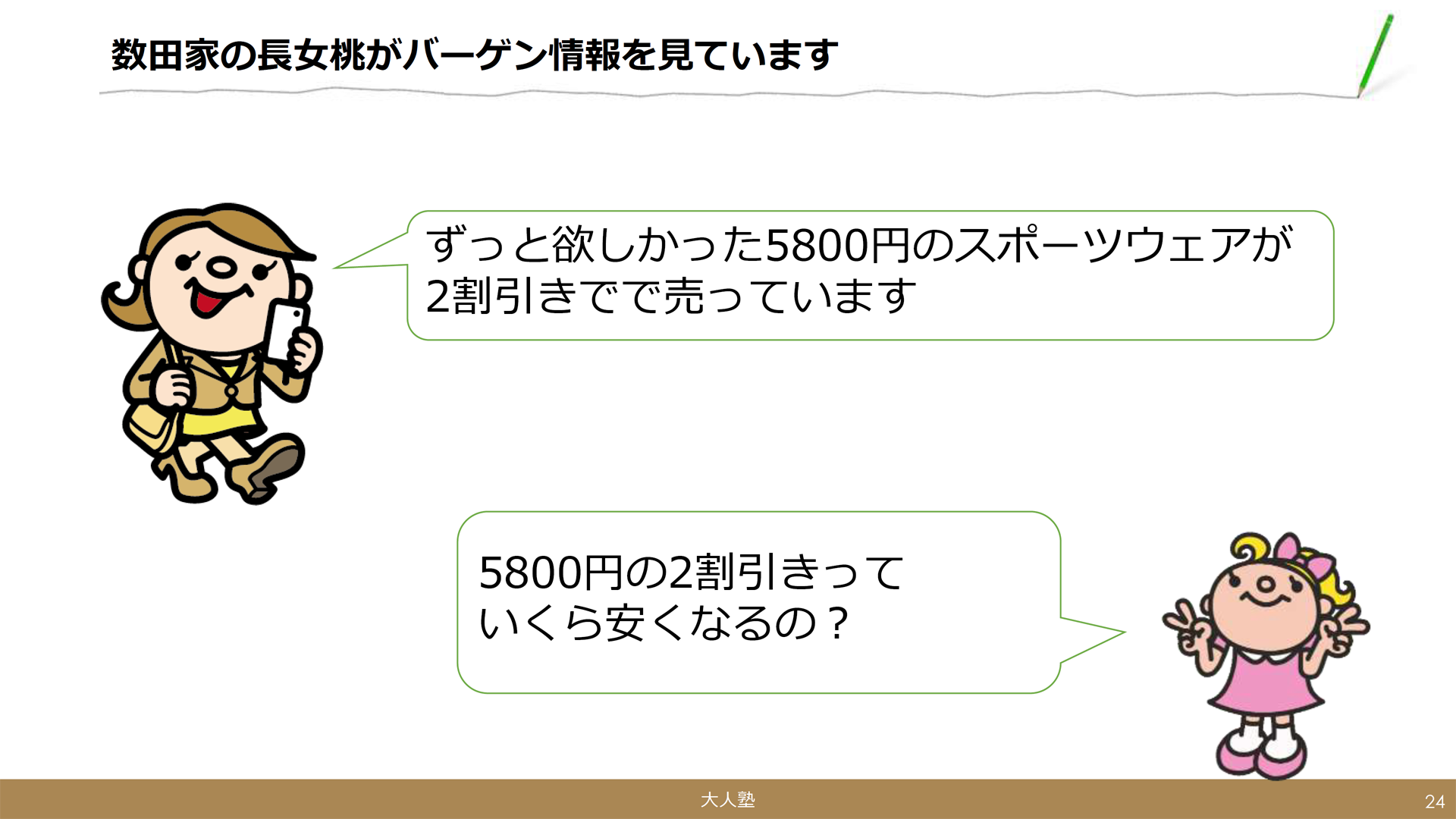

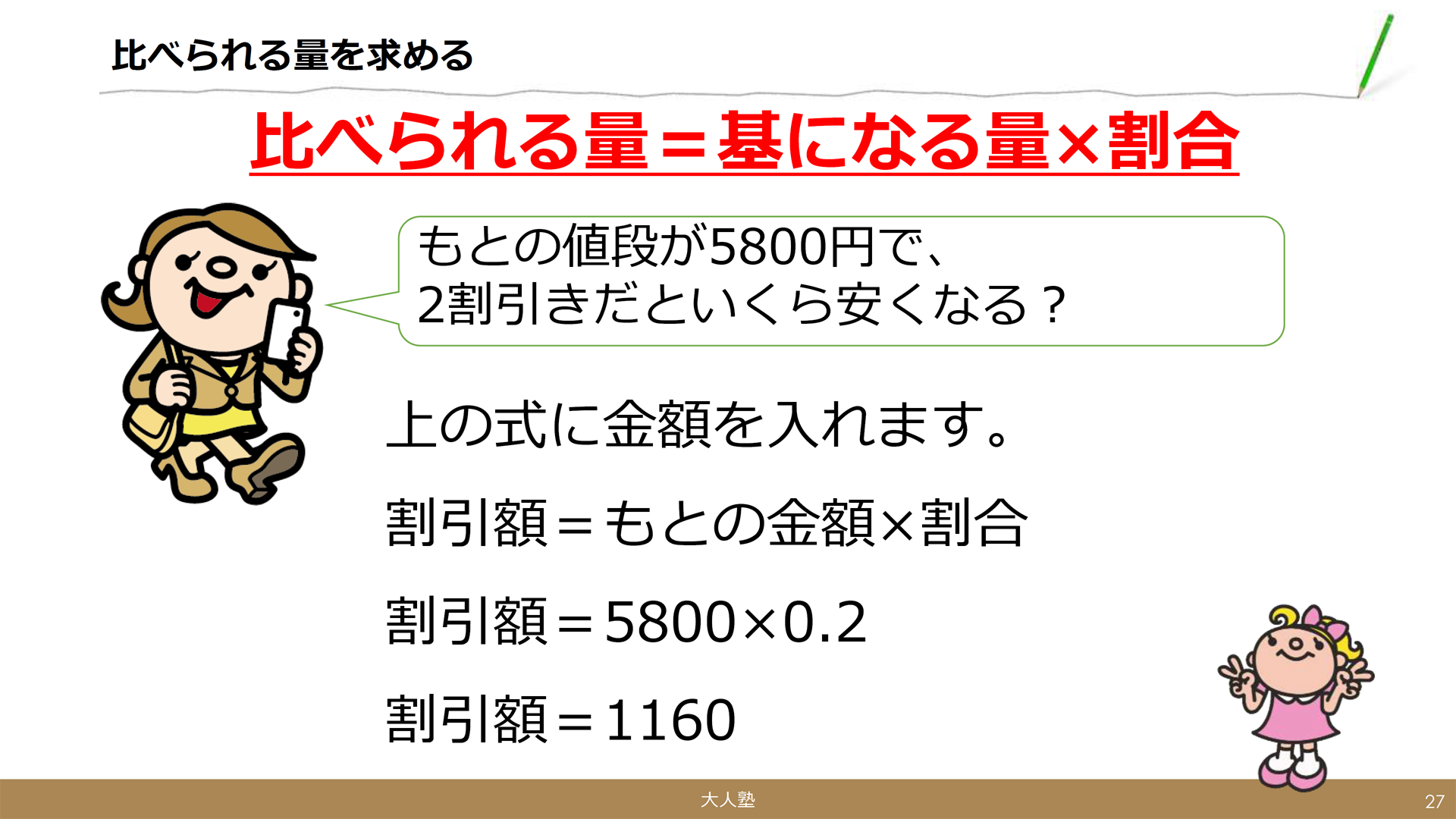

5800円の2割引はいくら安くなる?

ずっと欲しかった5800円のスポーツウェアが2割引きで売られています。5800円の2割引きって、いくら安くなるの?

この問では割合(0.2)と「基になる量(5800)」がわかっているが、「比べられる量(割引額)」がわからない。計算の公式では、「比べられる量」は「基になる量×割合」と等式が成り立つので、5800×0.2=1160円が正解だ(検算しても1160÷5800=0.2となる)。

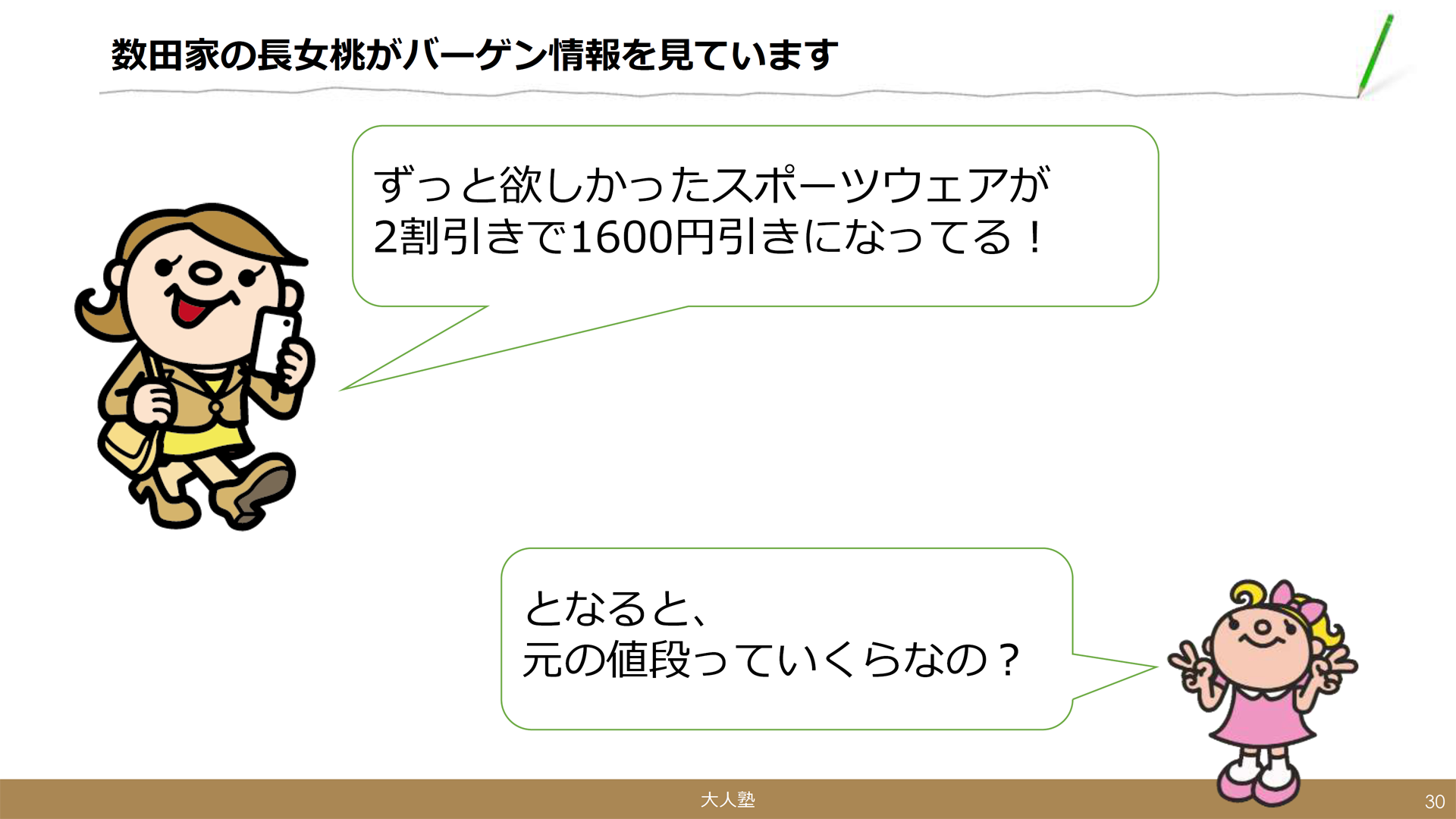

2割引きになっていて1600円引き。元の値段はいくら?

ずっと欲しかったスポーツウェアが2割引きで1600円引きになっている。となると元の値段っていくらなの?

これはいわゆる“割り戻し”の計算。「比べられる量(1600)」と割合(0.2)がわかっているので、「基になる量」を計算する。ここでは、何を何で割るか考えるより、求めるべき値を𝒳として扱うのがコツという。

前述の通り、「比べられる量」は「基になる量」×割合で求められるので、𝒳×0.2=1600という一次方程式が成り立つ。方程式は1600÷0.2=𝒳となり𝒳=8000。答えは、8000円となる。

これを応用すると、もし新聞などで「全社員の8%にあたる500人」という記述があれば、それだけで全社員数を500÷0.08=6250人と計算できる。

このように分数と、ごく簡単な一次方程式の知識があれば、割合は素早く計算できる。森氏は「問題文を読んですぐに答えを出そうとするのではなく、まずは分数の計算式を立てると計算がスムーズになる」と補足する。

実務でお馴染み、割合計算の初歩

こうして割合をしっかり理解できれば、企業業績や業界動向といった各種指標の把握も容易になる。頻出する指標について、「基になる量」と「比べられる量」をどうすればいいか、以下にまとめた。

前年比(前年比率)

今年と前年を比べたもの。「基になる量」が前年分、「比べられる量」が今年分である。

売上構成比率

全体に対する、各項目の割合。たとえば「基になる量」が全体売上、「比べられる量」が各商品に相当する。

利益率、販管費、原価率など

これらの率は通常、売上高が「基になる量」である。これに対して「比べられる量」側が、利益なら売上高利益率、販売管理費なら売上高販売管理比率、原価なら売上高原価率となる。

「基になる量」と「比べられる量」の関係性さえしっかりわかっていれば、たとえば利益率の計算に対して利益÷売上=利益率、その他の指標ではまた別の公式……というような覚え方をする必要がない。

例題を解いてみよう!

B社の売上は8000万円である。そのうち、商品Cの売り上げは4割にあたる。商品Cの売り上げはいくらか。

A 320万円

B 2000万円

C 3200万円

D 4800万円

答えは、Cの3200万円。「基になる量」(分母)が8000万で、0.4という割合がわかっている。よって「比べられる量」(分子)を求めたいので、8000万×0.4=3200万円という答えになる。

4500円の商品Dが30%値上げになったとき、価格はいくらになるか。

A 3150円

B 4530円

C 4800円

D 5850円

答えは、Dの5850円。「基になる量」(分母)が4500円で、割合はここでは1.3(0.3では70%値下げの意味になってしまう)となる。求めるのは「比べられる量」(分子)なので、4500×1.3=5850円となる。

1人あたり or 1つあたりの計算は?

ここまでは、取引金額における消費税額と本体額の計算、売上に対する費用の率など、“割合”を扱う計算について解説した。一方、業務では、1人あたりの金額、1商品あたりの金額というように、“単位あたり”の計算もよくある。

この単位あたりの計算も、基本的には割合計算と変わらない。「基になる量(単位)」を分母、「比べられる量」を分子とする、分数で考えればいい。

たとえば、従業員1人あたりの売上を計算するのは、まさにこの単位あたりの計算に該当する。ここでは従業員数が「基になる量」(分母)、売上高が「比べられる量(分子)」なので、この分数を解けば自ずと正解が出る。

株式1株あたりの利益率、いわゆるEPS(Earnings Per Share)の計算はどうか。こちらでは、発行済み株式の総数が「基になる量」(分母)、利益が「比べられる量」になる。

一般論として、指標に“Per”と付くものは、単位あたりの額を計算するものがほとんどで、つまり(ここで説明する)単位あたり計算の考えを当てはめればいい(森氏)

分数式に当てはめるだけ! 割合は怖くない!

森氏は現場で生徒を日々指導しているが、およそ半数の社会人が割合計算でつまずいているという。割合計算が必要となったら、講演冒頭で示した分数式「基になる量」を分母、「比べられる量」を分子とし、その分数の答えが「割合」をとにかく思い出して、数値をどこに当てはめるか考える。こうすることで、多くの場面を乗り切れる。割合は怖くない。森氏はそう強調し、講演を締めくくった。

\ 【参加無料】2026年8月27日(木)開催 /

バックナンバー

この記事の筆者

筆者の人気記事

【仕事算】仕事量を計算! 4人で3時間のタスク、6人でやると何時間?

2023年10月26日 7:00

四則演算の順番は? 掛け算や割り算、混乱しないルールを解説

2023年9月26日 7:00

【計算できる?】100gの水に36gの塩を入れると、濃度は何%?|「濃度の計算」忘れてないかチェック!

2025年4月23日 7:00

前年比・増減率の計算方法をわかりやすく解説! 昨対比との違いは?

2022年10月25日 7:00

【計算できる?】5800円の2割引はいくら安くなる? 「割合」に強くなるマーケター算数基礎講座

2024年5月8日 7:00

「47.183」を小数第二位で四捨五入すると?「179」を十の位で切り捨てると?|意外と忘れている四捨五入

2023年7月26日 7:00