成長期における投資予算獲得術 ~ PL・BSを活用する

成長期における投資予算獲得術 ~ PL・BSを活用する

成長期に投資が必要なのは分かっていても、どうやって予算獲得するかは重要な課題だろう。昨今、「可能性があるから投資してほしい」では経営層は動かない。経営層を動かすには、立ち上げ期に発生したヒズミ、今までやってきたことの無駄・無理を、「PL」(損益計算書)や「BS」(貸借対照表)を使って説明することがポイントとなる。

そもそも成長期に入りだすと、抜本的に改善すべきポイントが多数出てくる。たとえば、顧客はもっと利便性の高いサイトやサービスを希望しているかもしれないし、現状のシステムで対応すると必然的に人件費やハードウェアなどのコストが増えるかもしれない。結果、これらのヒズミはPLを圧迫する。旧来のやり方だと無理・無駄があることを経営層へ訴えるのだ。そして、投資(=経営層に取ってはリスク)を、どう担保していくのかをPL・BSを使って説明するのだ。

経営層は、博打は打たないし、博打に見せてもいけない。PL・BSを使って説明できれば、立ち上げ期にコツコツと打ったヒットで得た信頼を最大限に活かせるはずだ。

(1)Webサイトをリニューアルする場合

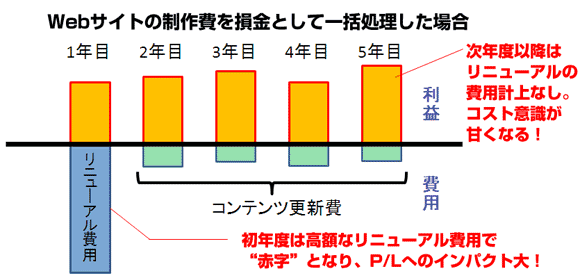

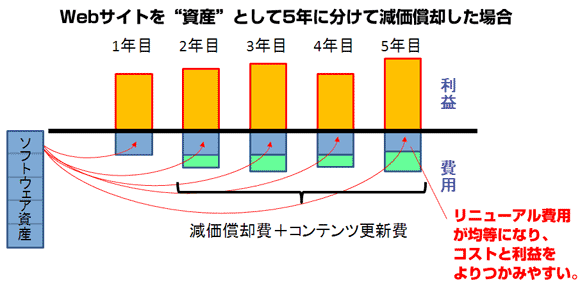

成長期の投資がWebサイトのリニューアルであれば、そのリニューアル費用を資産として計上することを経営層に認めてもらうことも、1つの手段である。

近年、ECやCRMのシステムなど、複数年にわたって活用することが前提となるWebサイトのリニューアルも一般的になってきた。こうした場合には、Web制作費用をソフトウェア開発費用、つまり“無形減価償却資産”として、耐用年数5年を適用して償却などが可能だ(実務については法令の変更はもちろん、会社の状況によって異なる部分も多いため、経理部・財務部あるいは税理士などに相談が必要)。こうすることで、単年度のPLにインパクトが少なくなるため、中長期的視野にたった意志決定が可能になる。また、部署にとってもリニューアルが終わってしまうと、ついついコスト意識が薄れ、収支計算が甘くなりがちだが、減価償却によって、リニューアル費用を毎年意識することになり、コスト感覚を健全に保つこともできる。

(2)数億円の予算獲得を考える場合

さらに、大型の投資のケースも紹介する。

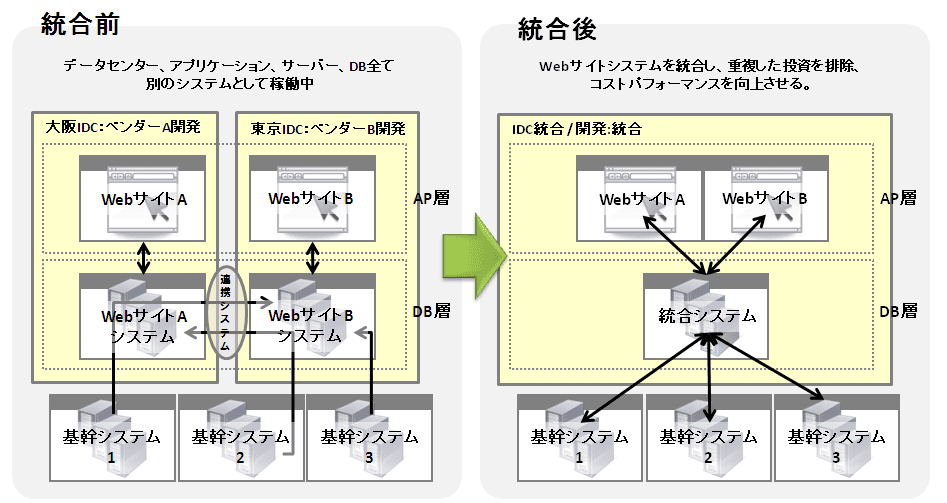

図3は、実際にあった企業のシステム統合のプロジェクトである。左側に示した「統合前」の図では、東京と大阪で、ほぼ同一スペックのデータセンター、アプリケーション、サーバ、DBすべて別々のシステムとして稼働していた。客観的に見れば、どう見ても非効率だ。しかし、当該企業は、東京と大阪に各担当者を配置し、運用という名の人力でカバーしていた。しかも、システム自体もかなり以前にクローズドな独自設計の上にでき上がったシステムのため、人材の異動も難しい状況だった。

そこで右側の「統合後」のように、基幹システムはそのままに、データセンター、アプリケーション、DBを統合させるプランを策定した。このプランを実行させるには、いくつもの課題が存在するが、今回は予算面だけにフォーカスして説明する。

このプロジェクトを実施するための予算を見積もると、当社試算では約数億円になった。「ウチではありえない額だ」と思わないで読み進めてほしい。この企業は、年間のIT投資額は、メインテナンスなども含め数千万。当該企業の経営層も、「数億円」と金額だけを聞けば、一笑されたかもしれない。最大の難関は、予算数億円使用の経営説明だ。

説得には、短中期のPL・BSの試算表を作成して臨んだ。

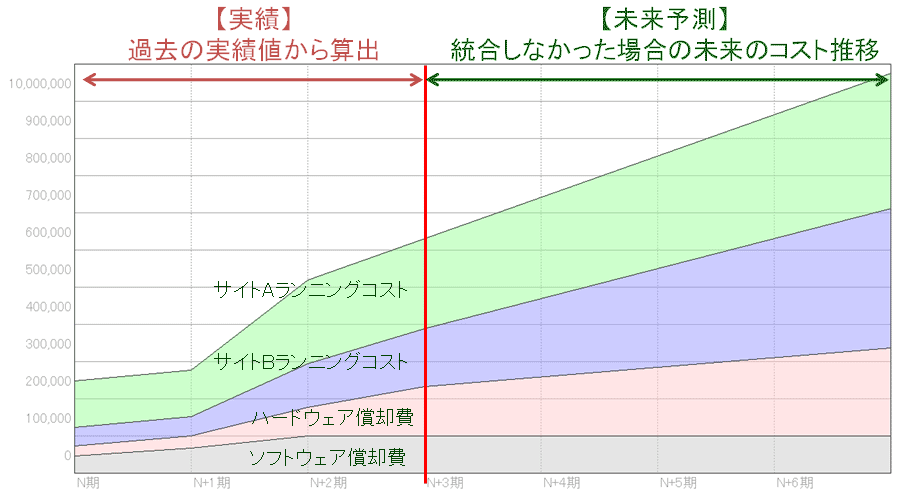

まず、統合前のソフトウェア、ハードウェアの償却費と、サイトA・Bのランニングコストの実積値から、このまま統合せずにいった場合に将来的に発生するコストの推移を予測した(図4)。決して大きく見せようとはせず、むしろマーケットが予想以上に拡大しても改善によって吸収することを前提として、厳しめに見積もった。

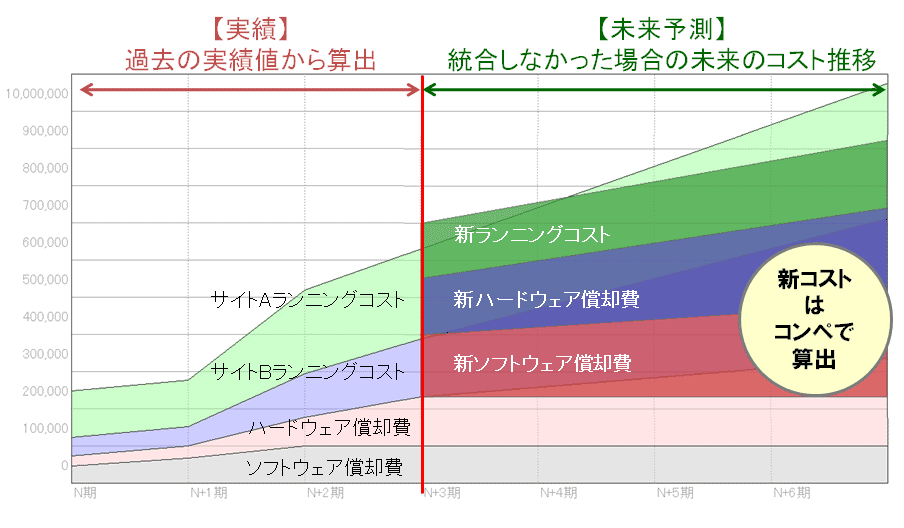

次に、システムを統合すると、それによって軽減されるだろうランニングコスト、ハードウェア償却費、ソフトフェア償却費を試算した(図5)。この時点でも、統合後から数年以内にはコスト削減になることが分かる。しかし、経営陣はそんなに甘くない。

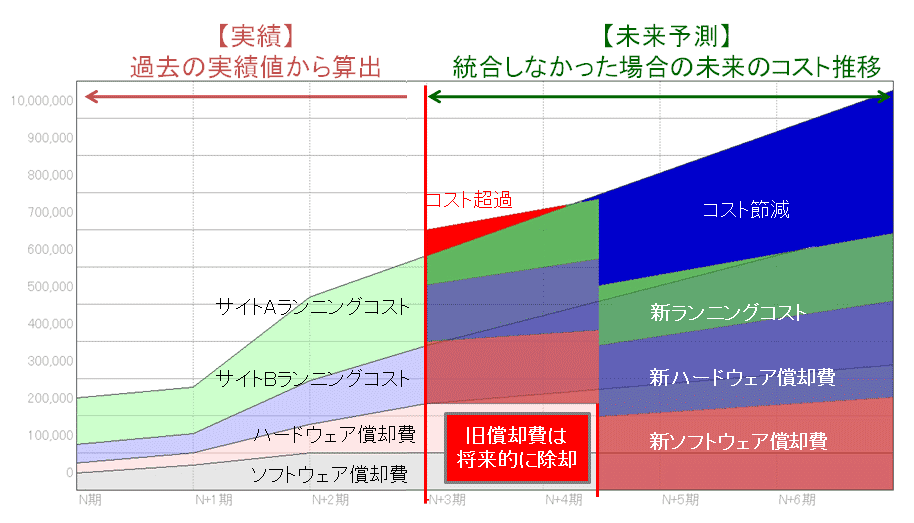

そこで、旧システムを新システムに移行することを前提して、旧システムの償却費をBSで除却することを示すのである(図6)。

こうすることにより、統合後の新Webシステムに移行しても、一時的にはコスト増になってしまうが、中期的に見れば確実に大きなコスト削減になる。さらに、ここでは詳細を解説しないが、システムにおいても旧システムに比べ約数倍のパフォーマンスが向上している。

この事例では、短中期のPL・BSの試算表を作って説明することで、経営層に数億円の投資を説明するという課題がクリアされた。

このような大きなシステムの変更は、予算の課題だけでなく、「組織の壁」という課題もある。社内から出てくる「自分の仕事がなくなる」「やり方を変えると余計に手間が増える」などの懸念による非協力的な壁である。

これらの懸念に対しては、「今より楽になる」「さらに成長できる」というような相手側のメリットを可視化した資料を提供し、地道なコミュニケーションを取ることが重要だ。また“社内政治上”困難な場合などは、外部のパートナー企業に依頼するのも、1つの“政治判断”だ。

削減するコストの一部を、必ず投資に回す

成長期の投資は大きな金額が必要なだけに、事業の可能性だけでなく、コスト削減もあわせて行うことが経営層への説得材料になることが理解してもらえたと思う。だが、冒頭に述べたように、会社のお金をトコトン使って、Webサイトを、そしてあなた自身が成長することがこの連載の本懐である。それには、削減するコストの一部を、必ず投資に回すことだ。

短中期的に考えれば、前述の2つのケースのようにWebリニューアルやWebシステムの抜本的な改善により投資も勝ち取れるだろう。しかし、Web担当者としてのゴールはここではない。成長期においては、何度も踊り場(=一時的な停滞)が必ず出てくる。先の2つのケースも、必ず数年で踊り場が来る。それを見越して、経営陣に次の投資をしてもらう担保を共有すべきだ。経営層へ、投資によってPL上のコスト削減と成長の可能性が伸びたのだから、その成長をより確実にするための投資、つまり「売上」をアップさせるための投資を同時に約束させるのだ。そうした項目は、最初の成長期の投資段階から説明に織り込むことによって、経営陣の納得を得やすくなる。「このハードルを超えたら、やっても良い」と道筋をつけさせるのだ。

成長期は、ある種、時間との勝負でもある。1つずつクリアすべき課題はあるが、Web担当者としては経営層より2歩も3歩も先を見据えて、投資を勝ち取っていく必要がある。そのためには、Web担当者といえどもWebのことだけを見ていればいいわけではなく、経営や経理の学習を怠ってはいけないのだ。

- この記事のキーワード

バックナンバー

この記事の筆者

筆者の人気記事

新規にWebサイトを立ち上げるときの心構えと準備 <サイト立ち上げ期 その1>

2011年2月15日 9:00

成長期のWeb事業をさらにドライブするにはPL/BSを活用する <成長期 その1>

2011年6月17日 9:00

「ウチのWebサイト、もうダメかも」と思ったときに取るべき対策と心構え<安定期~衰退期>

2012年4月3日 9:00

「Webの資産価値」を上げる成長期の仕事と「ハブ・スポークモデル」のシステム <成長期 その2>

2011年9月6日 9:00

ヒラのWeb担当でも経営者と共有できる“ものさし”をもつべし <サイト立ち上げ期 その2>

2011年4月18日 9:00

Web成長期に挑んだ担当者インタビュー: 劇団四季「ウェブプラン2010」とプロジェクトの“バイブル”

2011年12月19日 8:00