2023年10月1日からインボイス制度が始まった。制度の導入に伴い、免税事業者のうち111万件ほど(※1)が、すでに適格請求書(インボイス)発行事業者の登録申請を済ませている。

しかし、免税事業者が課税事業者に転換した後の対応については、いくつか注意すべきポイントがある。そこで、インボイス制度開始に伴って適格請求書発行事業者になった企業が理解しておくべき業務やつまずきやすいポイント、小売事業者が課題に感じやすい点について、インボイス管理サービスなどを手がけるSansanの柘植朋美Bill One事業部 チーフプロダクトマーケティングマネジャーが前編・後編に分けて解説。

今回の前編では、インボイス制度対応の注意点と負担を減らすためのポイントをひもとく。

※1......財務省発表の推計値。9月15日時点の登録処理割合をもとに算定

Sansan Bill One事業部 チーフプロダクトマーケティングマネジャー 柘植朋美氏

インボイス制度に伴い、事業者が迫られる対応とは?

「適格請求書等保存方式」――いわゆるインボイス制度は、複数税率に対応した消費税の仕入税額控除の方式のこと。一定の要件を満たした適格請求書(インボイス)を売り手が買い手に発行し、買い手が適格請求書を保存することで、消費税の仕入税額控除が適用されるようになる。裏を返せば、適格請求書が発行されない取引にかかる消費税は、原則として仕入税額控除を受けることができない。

免税事業者はこれまでと同様に消費税を納める義務がない一方、適格請求書を発行することはできないため、免税事業者から購入する側(請求書受領側)は仕入税額の控除ができず、納める税金が多くなってしまう。

そのため事業者は、取引先との関係性などを念頭において、次の2点を検討する必要がある。

- 課税事業者に転換してインボイスを発行するか

- このまま免税事業者として事業を続けるか

もし免税事業者がインボイスを発行するため課税事業者に転換する場合は、事前に登録手続きが必要だ。ここからは手続きのフローおよびポイントを説明する。

インボイス発行事業者になるためのフロー

免税事業者がインボイス発行のため課税事業者に転換することを決めたら、まず何をすればいいのだろうか。

1.「適格請求書発行事業者」の登録

最初に必要なのは、税務署に適格請求書発行事業者の登録申請書(以下「申請書」)を提出して、「適格請求書発行事業者」として登録することだ(※2)。

「適格請求書発行事業者」登録の補足

免税事業者が課税事業者となるためには、「消費税課税事業者選択届出書」の提出が必要だが、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に登録を受ける場合は、「適格請求書発行事業者の登録申請書」の提出のみで課税事業者となる。※インボイス制度移行に伴う経過措置

申請方法には、郵送と、国税庁が運営する、国税に関連する申告・申請・ 納税のオンラインサービス「e-Tax(イータックス)」の2通りがある。

郵送で登録申請する場合は、「適格請求書発行事業者の登録申請書」に必要事項を記入した後、納税地を管轄する「インボイス登録センター」へ郵送する。「適格請求書発行事業者の登録申請書」は、国税庁のホームページからダウンロードが可能だ。

「e-Tax」の場合には、画面上で質問事項に答えていくと適格請求書発行事業者の登録申請が完了する。回答にはマイナンバーカードなどの電子証明書・利用者識別番号などが必要となるため、それらの証明書を事前に用意しておくとスムーズだ。

このとき申請書に記載した登録希望日、適格請求書発行事業者の登録日となる。登録が完了したら登録通知書が交付される。自分の登録番号を確認して取引先への周知や請求書への記載を行うと良いだろう。

申請書に記載した登録希望日の補足

免税事業者が、上記の経過措置を利用して、令和5年10月2日以後の日に登録を受ける場合には、原則として登録希望日(提出日から15日以降の日)を記載する必要がある。

また、「免税事業者のままでいる」の選択をした人と取引をした場合であっても、

消費税の全額分が直ちに仕入税額控除の適用外となるわけではない。

インボイス制度の開始後、6年間(令和5年10月から令和11年9月までの間)の経過措置期間は、免税事業者からの仕入であっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる。

この経過措置を適用できる期間と仕入税額の割合は、

- 令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%

- 令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%

となっている。経過措置期間を有意義に使い、自身の状況に合わせた選択や、取引先との交渉を進めよう。

2.請求書の「発行」業務

適格請求書発行事業者の登録が済んだら、次に着手するのは請求書の「発行側」としての対応が求められる。

請求書の「発行」業務でのチェックポイント

- 自社で発行する請求書が、適格請求書のフォーマットに沿っているか

自社で発行している請求書を適格請求書のフォーマットに沿って作成・発行する - 発行した請求書の控えの保存ができているか

発行した適格請求書の控えを要件に従って保存し、管理する

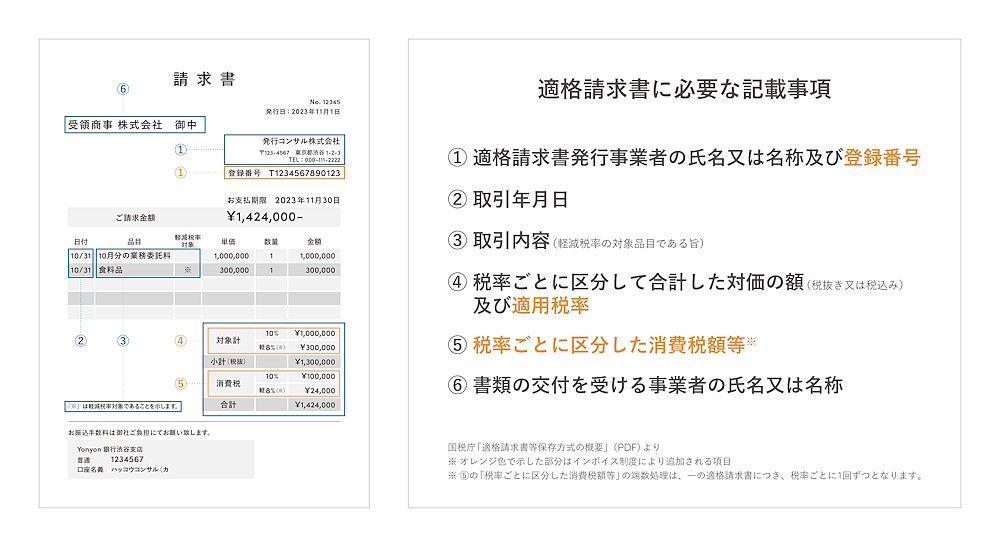

適格請求書の要件を満たすためには、インボイス制度で新たに追加された次の項目を記載する必要がある。

適格請求書に必要な要件

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜or税込)及び適用税率

- 税率ごとに区分した消費税額等(端数処理は、一の適格請求書につき、税率ごとに1回ずつ)

- 書類の交付を受ける事業者の氏名又は名称

適格請求書に必要な記載事項

そして、発行した請求書の控えの作成と保存が義務化されていることも忘れてはならない。

控えは、紙での保存のほか、電子で保存することも認められているが、その場合は「真実性の確保」や「可視性の確保」といった電子帳簿保存法で定められた要件を満たすことが必要なため、社内の業務フローを見直す必要がある。

自社で対応・管理するのが難しい場合は、外部サービスを導入して、保存・管理業務を効率化するのも一手だ。

3.請求書の「受領」業務

意外に見落としがちな「受領」の対応も押さえておこう。一般的に、受領の対応は発行よりも複雑になる。なぜなら、請求書の書式や形式は発行元の企業に依存するため、受領側でのコントロールが難しいからだ。取引先ごとに異なるフォーマットの請求書一つひとつに対応する工数が新たに発生することになる。

こうしたことが原因となってか、Sansanが2023年7月に実施した調査(※2)では、インボイス制度への対応を進めていると回答した人のうち、適格請求書の受領に関わる準備を「完了した」と答えたのはわずか2割程度だった。

※2……Sansan「インボイス制度に関する実態調査」(2023年7月)

請求書の「受領」業務でのチェックポイント

受領した請求書の「確認」「検算」「保存」フローがそれぞれ構築できているか。

具体的にはどのような業務が発生するのだろうか。「確認」「検算」「保存」の3つの業務に分けて解説する。

受領した適格請求書の「確認」

まずは「確認」業務だ。適格請求書を受領した際には、必要な項目が記載されているかどうか、そしてそれが正しいかどうかを確認する必要がある。たとえば、下の画像の請求書は、適格請求書に該当しないケースだ。その理由は、「取引年月日」が記載されていないから。

適格請求書のNG例①:取引年月日が記載されていない

適格請求書には、「取引年月日」を含む上述の6項目(「適格請求書に必要な要件」参照)を記載する必要があり、受領側はその項目が正しく記載されているかをそれぞれ確認する必要がなる。

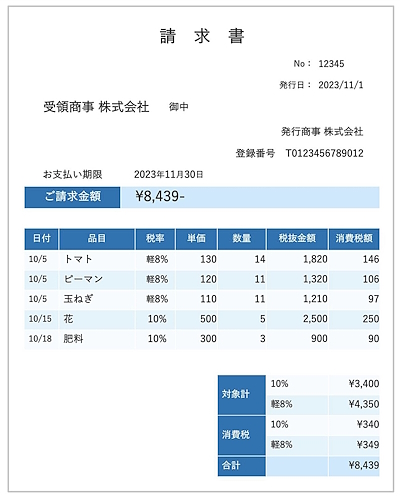

受領した適格請求書の「検算」

次に「検算」の業務だ。受領した請求書に記載されている「税率ごとの消費税額」が、新しい計算方法にのっとって正しく計算されているかどうか、受領企業側で検算する必要がある。インボイス制度では、消費税額の計算方法が「1インボイスにつき、税率ごとに1回」という原則に変更された。請求書を確認する担当者も消費税の計算方法を正しく把握しておかなければならない。

たとえば、下記の請求書のように「商品ごとに端数処理し、その合計額を記載する」といった方法は認められていない。税率ごとに集計した対価の合計額に税率を乗じるなどの方法で計算することになるので、注意しておく必要がある。

適格請求書のNG例②:端数処理が間違っている

受領した適格請求書の「保存」

最後は「保存」だ。2022年1月に改正施行された電子帳簿保存法では、受領した請求書が電子であった場合、原則として電子で保存することが義務付けられている。すなわち、次の2つの要件を満たすことが必要となる。

- 「真実性の確保」(改ざんされていないユニークなデータであるかどうか)

- 「可視性の確保」(読める、探せるかどうか)

インボイスの「発行」「受領」で増加する工数の効率化

業務フローの構築

上述の通り、請求書を「発行」することはフォーマットの変更など一時的な工数発生で対応可能だが、「受領」については既存の業務フローの見直しや、新たな工数が発生する。

「受領」の対応のうち、確認の業務ひとつとっても、たとえば適格請求書に記載されている登録番号を国税庁の適格請求書発行事業者公表サイトと照合する手間がかかる。膨大な枚数の請求書を目視で確認していては、抜けや漏れなどの人的ミスが発生する可能性も高くなるだろう。

正確性を保つためにチェックリストを作るなど、新たな工数が発生することもあるため、「誰が」「どのように」確認するのか、具体的に落とし込んで業務フローを構築しなければならない。

検算の業務では、消費税の計算を、すでに導入されている支払いシステムにて実施している事業者もあるかもしれない。新たな計算方法となることで、システム改修が必要な場合もあるだろう。

保存の業務では、請求書を電子保存する場合の「真実性の確保」と「可視性の確保」に新たな工数がかかる。企業自身で規程を備え付けたり、タイムスタンプを付与したり、請求書データのファイル名を整理して「日付・取引先名称・取引金額」の3要素ですぐに探せるようにしておく必要があるなど、これまでの保存フローを見直し、もし要件を満たせていない場合は、早急に新たな業務フローを構築しなければならない。

法改正の理解

さらに、今後も変更される可能性がある法改正の内容を正しく把握することも大事だ。

こうした、新たな工数への対応や法改正への都度対応は、自社で対応可能な範囲もあるが、外部サービスを導入してサポートを得るのも有効な一手だ。

課税事業者への転換者の負担を減らす支援措置

課税事業者の負担を軽減するための優遇措置についても押さえておきたい。

税額負担の軽減についての措置

インボイス制度を機に免税事業者から課税事業者へと転換した小規模事業者に対する、期間限定の負担軽減措置策が用意されている。これは国税庁によるもの。通称「2割特例」と呼ばれている。

令和5年10月1日から令和8年9月30日を含む課税期間を対象として、この期間に免税事業者がインボイス制度に対応した場合、その課税期間中の消費税額は売上税額の2割にできるという特例だ。

※注:個人事業者は、令和5年10月~12月の申告から令和8年分の申告まで対象

制度開始後に新たに発生する事務負担や税負担をいかに軽減するかが、スムーズなインボイス制度対応の鍵だ。外部サービスや優遇措置を賢く使いながら、できるだけ負荷がかからず移行できるよう、対応を進めてほしい。

◇◇◇

次回は、インボイス移行に関連する小売業界の課題、適格請求書の抜け漏れが発生しやすい項目、課題への対応策について解説します。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:インボイス制度の「つまずきやすいポイント」「理解しておくべき基本」とは? NG例付きでやさしく解説

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.