ラクスは、2023年10月開始の適格請求書等保存方式(インボイス制度)、2022年1月施行の改正電子帳簿保存法(電子帳簿保存法)に関する意識調査を全国の経理担当者848人を対象に実施した。

インボイス制度は約4割の企業が「知らない」と回答、改正電子帳簿保存法は施行から6か月が経過したが約2割しか対応できていなかった。

インボイス制度

インボイス制度は、すべての企業が対応しなくてはならない制度。売り手側・買い手側の双方に関わるのが保存要件で、請求書を発行する側も受け取る側も、請求書を7年間保存しなければならない。税計算もこれまでと形式が変わり、納品単位か請求単位かを選ぶ必要がある。請求書を提出する側は、適格請求事業者として税務署へ事前登録をしなければならない。

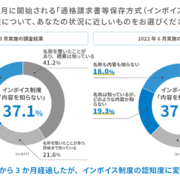

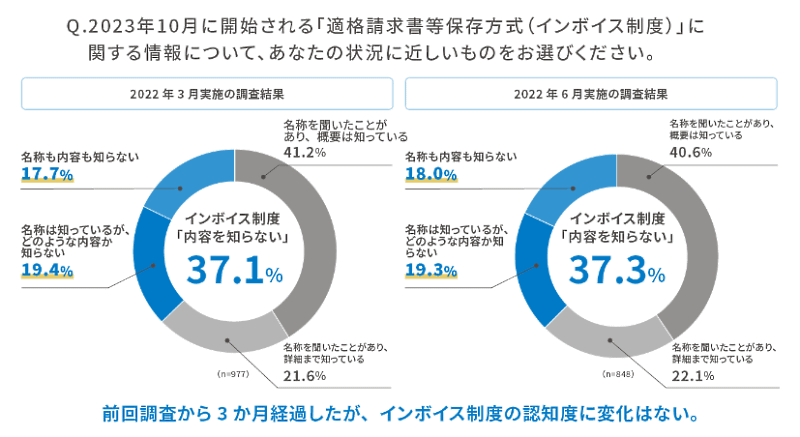

インボイス制度について、「名称は知っているが、どのような内容か知らない」と回答した企業は19.3%、「名称も内容も知らない」と回答した企業は18.0%で、計37.3%が「インボイス制度を知らない」と答えた。

適格請求書等保存方式(インボイス制度)の認知について

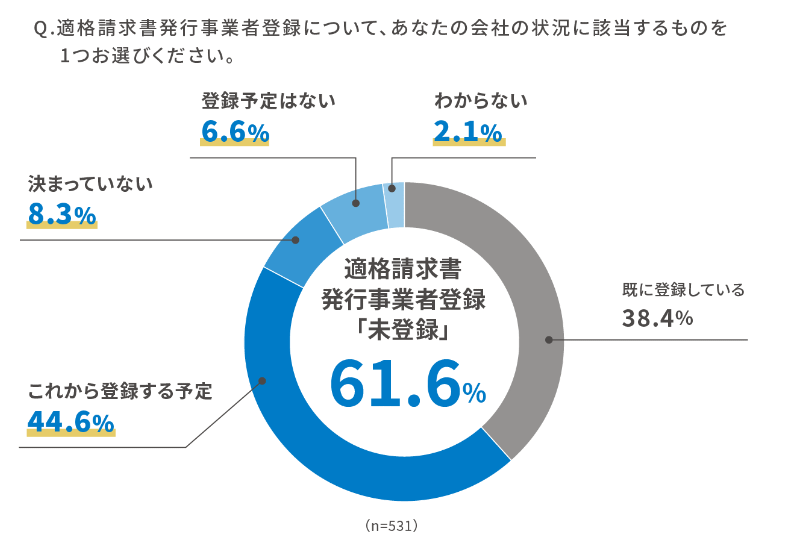

適格請求書発行事業者登録について「すでに登録している」と回答しているのは38.4%で、残り61.6%の企業は未登録。2023年10月のインボイス制度開始から登録を受けるためには、2023年3月末までに適格請求書発行事業者登録申請を行う必要があるため、早期に対応を行う必要がある。

適格請求書等保存方式(インボイス制度)への対応について

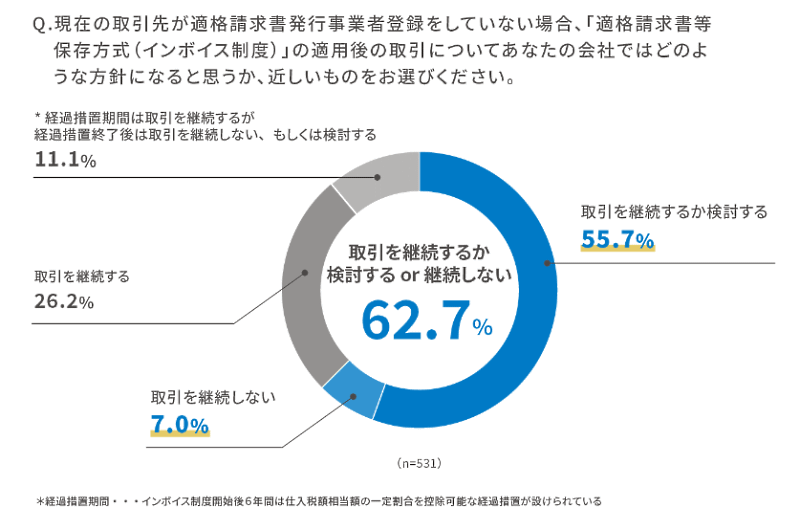

取引先が適格請求書発行事業者ではない場合、「取引を継続しない」と回答した企業の割合が7.0%。「継続するか検討する」と回答した企業の割合は55.7%だった。適格請求書発行事業者登録をしているかどうかは、請求書受取側(買い手側)にとって、仕入税額控除を受けることができるかの重要なポイントとなるため、今後の取引獲得や継続に大きな影響を与えることが予想される。

取引先が適格請求書発行事業者ではない場合の対応について

改正電子帳簿保存法

電子帳簿保存法は保存が義務付けられている帳簿・書類を電子データで保存するためのルール等を定めた法律。改正電子帳簿保存法の主な保存区分は、「電子取引」に関するデータ保存の義務化を盛り込んだ。電子帳簿等保存(電子的に作成した帳簿・書類をデータのまま保存)、スキャナ保存(紙で受領・作成した書類を画像データで保存)、電子取引(電子的に授受した取引情報をデータで保存)――の3種類にわけられる。

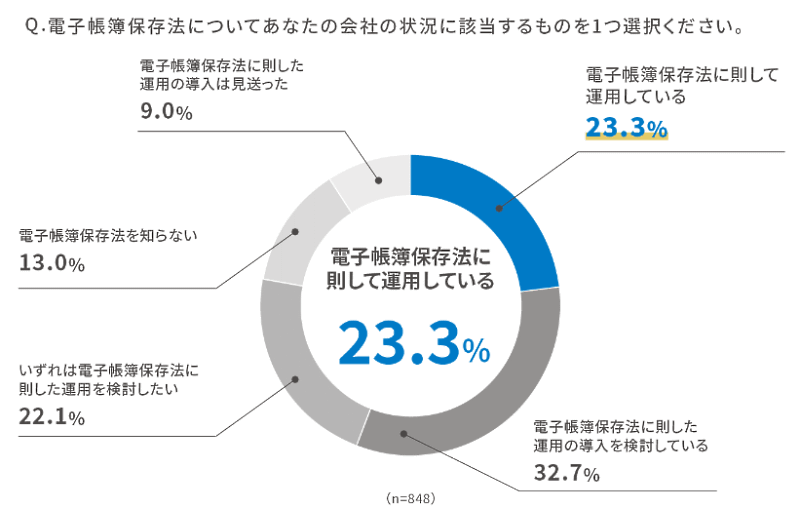

「電子帳簿保存法に則して運用している」と回答した企業は23.3%で、残り76.7%の企業が運用できていない。

改正電子帳簿保存法への対応について

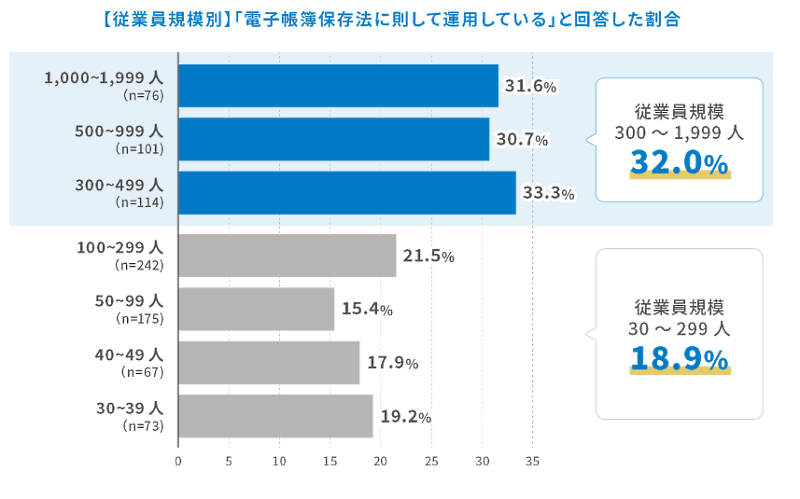

従業員の規模ごとに見ると、従業員規模300~1999人の企業のうち「電子帳簿保存法に則して運用している」と回答した割合は32.0%。従業員規模30~299人の企業の回答割合は18.9%。中小企業の対応遅れが顕在化してきているようだ。

改正電子帳簿保存法に則した運用について

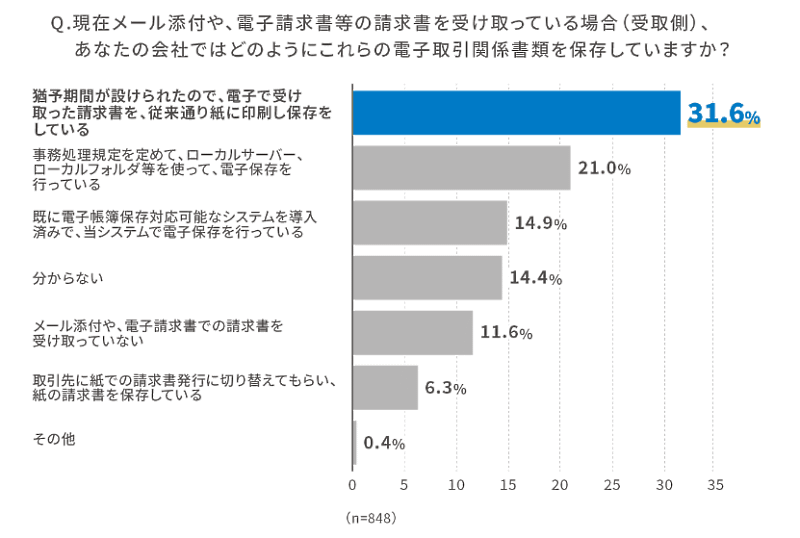

電子取引関係書類の保存方法について、「猶予期間が設けられたので、電子で受け取った請求書を、従来通り紙に印刷し保存している」と回答した企業の割合は31.6%で、対応が先送りになっている様子がうかがえる。また、「取引先に紙での請求書発行に切り替えてもらい、紙の請求書を保存している」と6.3%の企業が回答。電子帳簿保存法への理解浸透にも課題があるようだ。

電子取引関係書類の保存方法について

2023年10月にインボイス制度が開始され、その直後の2023年12月末に電子帳簿保存法の「電子取引データ保存の義務化」の猶予期間が終了となり、全企業の「電子取引」への対応が求められる。

調査概要

- 調査対象:経理・財務・会計担当者

- 調査地域:47都道府県

- 調査期間:2022年6月22日~27日

- 調査方法:インターネットリサーチ

- 有効回答数:848サンプル

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:インボイス制度は約4割が「知らない」、適格請求書発行事業者登録は6割以上が「未登録」

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.