アフターデジタルが進む中国から学ぶ、勝ち企業の「OMO思考」4つのポイント

ネットで購入する鮮魚コーナーがあるスーパー、信用できる人間かを証明するアプリ。一歩先のアフターデジタルな世界を行く中国の事例から、「OMO思考」を活用する4つのポイントをビービットの宮坂氏が語った。

2020年5月14日 7:00

デジタル化が進んだ現代では、業種・業態を問わず、モノからコトへの価値転換が迫られている。「中国では『OMO(Online Merges with Offline)』という考え方のもとデジタルを活用した優れたサービスが数多く生まれている」と言うのはビービットの宮坂祐氏。

「デジタルマーケターズサミット 2020 Winter」に登壇した同氏は、その例を紹介しつつ、日本企業のマーケターが「データ×顧客体験(UX)」の新しい競争原理とどのように向かい合うべきかのヒントを提示した。

「アフターデジタル」な世界とは?

ビービットの藤井保文氏と、IT批評家の尾原和啓氏の共著である『アフターデジタル』という本は、前経済産業大臣の世耕氏が絶賛したことでお馴染みだ。まず、彼らの言う「アフターデジタルな世界」とは、スマホが普及し切った世界のことだ。より正確には、「リアルな世界がデジタルな世界に包み込まれている状態」だ。

ここで、宮坂氏が出したクイズを考えてみてほしい。3時間150回。この数字は何の数字だろうか?

3時間150回という数字は、ある調査で平均的な日本人が1日にスマホを使っている時間と回数だ。おそらく6~7年前までは、携帯やパソコンでたまにインターネットのに触れ、すぐリアルに戻ってくるのが一般的だった。書籍『アフターデジタル』の中では、これをビフォアデジタルと呼んでいる。

しかし今では、常にスマホが身近にあり、講演を聞いている最中も多くの人がパソコンを開いてネットにつなぎ、講演者や内容について検索している。これが、リアルがデジタルに包み込まれた世界、つまりアフターデジタルだ。

- ビフォアデジタル=デジタルとリアルが一部重なり、行き来している

- アフターデジタル=リアルがデジタルの世界に包含されている

オフラインがない、中国の現状。Alipayでシームレスな映画鑑賞

書籍の中では、中国の事例が多く紹介されている。「日本ではアフターデジタルな世界に住んでいることを実感するのは難しいが、中国の都市部に行くとアフターデジタルな世界をまざまざと見せつけられる」と宮坂氏は言う。

まずスマホの普及率だが、日本の場合は86~87%と言われている。一方、中国の都市部は99%で、誰もがスマホを持っている。それを加速させたのが、QRコード決済だ。中国ではもう現金を持ち歩く人が少ない。財布を持っていることよりスマホとモバイルバッテリーを持っていることの方が重要な世界になっている。

コンビニはもちろん、ボロボロの屋台もQRコード決済、裏路地の物乞いですらQRコードをかざす(宮坂氏)

中国では2種類のQRコード決済が広く利用されている。アリババの「Alipay(アリペイ」とテンセントの「WeChatPay(ウィチャットペイ)」だ。多くの人が、その2種類をうまく使い分けているという。宮坂氏は、「決済アプリの本質は、支払いの便利さではなく、あらゆる生活サービスのゲートウェイになっていることだ」という。以下はAlipayのメニューで、WeChatPayでもほぼ同様だ。

たとえば、「Movies(ムービーズ)」というアイコンは、映画の予約ができるサービスだ。使い方は以下のように簡単だ。

- 起動すると上映中の映画が人気順に並んでいるので、見たい映画をタップ

- スマホの位置情報から、近くの映画館の候補が出るので、行きやすい映画館をタップ

- 選んだ映画の上映時間の一覧が出るので、見たい時間をタップ

- 座席表が出てくるので席を選んでタップ

- アリペイでの支払いが済み、QRコードが発行される

- 映画館でQRコードをかざして映画鑑賞

このように、映画の予約、支払いが非常にシームレスだ。日本でも映画のネット予約はできるが、いくつかある映画館それぞれのWebサイトを行ったり来たりして、見たい映画と上映時間を探し、席を予約してクレジットカード決済したら予約番号が発行されて、映画館に行ってから発券機で発券するなど、便利さでは劣る。

ベンチャーはユーザーさえ集めれば利益を出さなくてもいい? 赤字のはずのシェアサイクルサービス

宮坂氏は、さらにその他の生活サービスをいくつか紹介した。まずは、シェアサイクルの「モバイク」の例だ。サービスの概要は以下だ。

- 街中のほぼどこにでも自転車が置いてある

- スマホをかざすと開錠されて利用できる

- 利用料金は30分1元(16円程度)

- 目的地に着いたら、公道にはみ出さないように白線の内側に入れれば、そこで乗り捨てていい

日本にもシェアサイクルのサービスはあるが、大きな違いがある。日本では、自転車を借るとき・返すときは指定のポートに行く必要があるし、料金はもっと高い。

中国のモバイクが乗り捨てできるのには理由がある。自転車にはGPSが搭載されていて、どこに乗り捨てられたかがわかり、回収車が巡回している。さらに、利用データを分析して、利用者が多い場所に自転車再配置しているため、利用者にとっては乗りたいと思ったら過不足なくそこにある。

しかし、IoT自転車や回収と再配置、そのためのデータ分析の手間を考えたら、30分16円で利益は出ない。当然モバイクは赤字だというが、それでも成り立っているのは、決済アプリを提供しているテンセントという会社が、モバイクの持っている「個人のIDに紐づいた移動データ」を得るために資金を投入しているからだ。この状況を宮坂氏は、以下のように言う。

今、中国のスタートアップはある意味で恵まれている。投資家から求められるのは、収益化の計画ではなく、どれだけユーザーを集められるかという計画。ユーザーさえたくさん集められれば、アリババかテンセントがお金を入れてくれる状態だ。サービスを立ち上げるとき、『3年で儲けを出せと』言われると難しいが、『とにかくいいサービスを作ってたくさん人を集めろ』ということなら、やりようはある(宮坂氏)

不動産市場にまで影響するネットスーパー

次に、宮坂氏はアリババの事例を紹介した。アリババはECサービスの会社だが、「盒馬鮮生(以下、フーマー)」というスーパーマーケットも運営している。元々は、3km圏内に住んでいればアプリ注文から30分で宅配するというネットスーパーで、人口密集地に配送センターを配置していた。しかし、ただ配送センターを置いているだけではもったいないので、現在は来店しても楽しい店づくりをしている。その1つのウリが、魚売り場だ。魚売り場では、以下のような体験を提供している。

- フードコートを通り抜けて鮮魚売り場にいくと、いけすに魚介類が泳いでいる

- 生きているから新鮮

- 買うときは、店員が網で魚をすくってくれるので、アプリで支払い

- 宅配指定するか、フードコートで調理してもらうことができる

ネットで生鮮食品を買うことに抵抗がある人もいるだろう。しかし、実際に店頭でものを見て買ってみて、おいしいとわかれば抵抗感は薄れていく。フーマーでは、魚の他に野菜も売っており、以下のような体験ができる。

- すべての野菜にQRコードがついている

- アプリをかざすとトレーサビリティ情報がわかるだけでなく、その野菜を使ったレシピが見られる

- そのレシピに必要な他の材料もセットで表示され、ワンクリックで購入できる

- もし家にある材料なら「−(マイナス)」する

- 注文すれば一式が30分後に届くので、その頃までに帰宅

このフーマーのサービスは非常に人気。この1年で、主だった不動産情報サイトには、アプリが使用できる範囲の『フーマーから3km圏内』で絞り込む機能が標準搭載された(宮坂氏)

ちなみに、フーマーを運営しているアリババはAlipayのデータを持っている。つまり、出店計画の際、3km圏内に住んでいる人が、どの店で、どの商品を、どのくらいの頻度で買っているか、ほぼ把握しているということだ。近くの魚屋や八百屋での買い物がフーマーに置き換わると売上がどのくらいになるか予測したうえで出店しているのだから、失敗するはずがない。

自分が信用できる人間かどうか、アプリが証明する

アリババはデータマフィアと言われることもあるほど、とにかくデータをたくさん集め、それをマーケティングにうまく活用している。その最たるものが、「芝麻信用(ジーマークレジット)」という信用スコアだ。この信用スコアは、Alipayの利用者全員に350点から950点の間で点数がつく。スコアの判定基準には、たとえば以下のようなものがある。

- たくさんお金を支払うとスコアが上がる(支払いが滞るとスコアが下がる)

- 一流大学を出ていると証明されるとスコアが上がる

- 一流企業に勤めていると証明されるとスコアが上がる

- SNSで高スコアの人とつながっていると、自分のスコアも上がる(低スコアの人とつながっているとスコアが下がる)

信用スコアを上げると、モバイクのデポジット(3000円程度)が不要になったり、本来は海外旅行で必要なビザが、一部の国へは不要になったり、ローンが借りやすくなったりと、メリットがある。信用スコアが高いと就職しやすい、結婚しやすいとも言われている。

ディストピアもののSF小説のようだが、宮坂氏によれば、「現地の人は朗らかで、ゲームでレベル上げしている感じ」なのだそうだ。もちろん、これが広く一般に受け入れられているのには理由がある。この仕組みがなかった数年前までは、取引が円滑にできず、非常に不便だった。

契約をして商品を送っても支払いが行われなかったり、購入した商品が届かなかったりということがザラにあった。企業ミッションに「中小企業の取引を円滑にする」と掲げていたアリババは、この課題を解決するために信用スコアを作ったのだ。

取引が円滑に行われていなかったときは、お金を貸す側は相手を信用できないため多くのチェックをおこない、借りる側は『自分は大丈夫だ』と証明するために手間とコストをかけていた。でも今は、ジーマクレジットを見せれば、その瞬間に大丈夫だと証明できる(宮坂氏)

何かをさせたければ、その人の状況や環境を変える。顧客と従業員の体験を向上させる「DiDi」の取り組み

タクシー配車サービスの「DiDi」は、データを活用して顧客と従業員双方の体験を向上させている。とくに、ドライバーに向けたアプリは面白い取り組みをしていると宮坂氏は紹介した。その取り組みとは、以下のようなものだ。

- ドライバーがアプリを立ち上げてタクシーを運行する

- スマホの加速度センサーやジャイロセンサーが急ブレーキや急発進をデータ化して記録

- ユーザーがリクエストを出してからどれだけ早く受理したか/受理してからどれだけ早く乗客を迎えたか/乗客が乗ってから目的地までどれだけ正しい道を通ったか/渋滞をうまく回避できたかなどをデータとして蓄積

- 蓄積したデータで「お客さんにとっていい運転(丁寧な運転)」を評価し、ドライバーのランクが上がる

- ランクが上がると、給料が上がる(1番下と、1番上のランクの給料の差は10倍ほど)

- 給油所やトイレの場所の情報提供 健康サポートのサービス提供

配車サービスといえばUberがあるが、米国などでUberに乗るとドライバーはフレンドリーに話しかけてくる。ドライバーの評価が乗客の評価に依存しているため、乗客に「いい奴だ」と思われたいからだ。

しかし、中国の場合はユーザーの評価だけに依存していると、乗客がタクシーを降りるときにドライバーが袖の下を握らせていい点をつけてもらおうとする。そのため、DiDiでは客観的データによって、ドライバーの運転の良し悪しが評価されるようになっている。この仕組みによって、ドライバーは「お客さんにとって良い運転」をすればするほど評価とランクが上がり、収入も上がる。その結果、ドライバーは顧客満足度の高いサービスを提供するようになるのだ。

これは、UXにも近いところがある。UXは決してお客様に丁寧に接しましょうという話ではない。1人の人間でもいろいろな面があり、状況によってふるまい方が変わる。ということは、その人間をコントロールするより、その人が置かれている状況や環境を変えた方が、結果としてその人の動き方が変わる。DiDiはそれをうまくやってる(宮坂氏)

変化する産業構造のヒエラルキー。メーカーの立場が弱くなった理由

ここまでで紹介された中国の生活サービスを見ると、中国では産業構造のヒエラルキーが変化していることが想像できる。現在の中国で最も強い立場にあるのは決済プラットフォームを持っているアリババとテンセントだ。その下で繁栄しているのがモバイク、フーマー、DiDiなどのような「サービサー」の企業だ。そして、メーカーは非常に立場が弱くなっている。

メーカーの立場がなぜ弱くなってしまったのかは、モバイクの事例で考えるとわかりやすい。シェアサイクルが流行れば、個人で自転車を買わなくなる。地方の自転車工場は稼働が止まるが、そこへモバイクが大量の「モバイク用自転車」の製造を発注する。どちらの立場が強いかは明白だ。中国ではこのようなことが、さまざまな業界で起きているという。

日本ではまだこれほどの変化は起きていないが、トヨタのような自動車メーカーでも、最近は「サービサー」を意識するようになっている。メーカーは、良いものを作る前提がありつつも、いかにサービサー的な存在にアップデートできるかが勝負所だ。さらに、サービサーは、より品質を上げることができるかも重要になる。

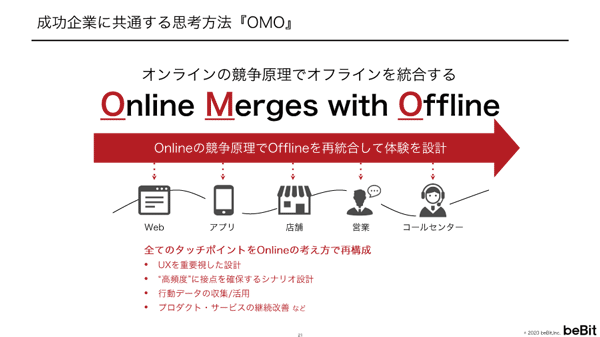

産業構造のヒエラルキーが変化していく中で、宮坂氏は「サービサーとして勝つための大事な考え方としてOMOがある」と語った。

中国の保険会社から学ぶOMOの4つのポイント

OMO(Online Merges with Offline)は、O2O(Online to Offline)が進化した概念だ。たとえばO2Oでは、「Webでクーポンを配って実店舗への来店を促す」といったことが典型的だが、OMOではオンラインとオフラインを一体のものと捉える。冒頭で紹介したAmazonのホールフーズが、まさにOMOだ。

宮坂氏は、中国のOMOの例として、「中国平安保険(以下、ピンアン)」という保険会社を紹介した。ピンアンは保険会社だが、10年ほど前から「商品」で差別化することは難しいという自己認識のもと、OMOへ舵を取った。そして、金融を軸にして生活に関するサービスを充実させたが、その中でも人気なのが「グッドドクターアプリ」だ。中国では、大学病院などの大病院に患者が集中して、病院にかかるのが大変という課題があり、このアプリではそれを解決する以下のようなサービスを提供している。

- ピンアンが信用できる医師を選別し、アプリ上でプラットフォーム化

- ピンアンポイントを使ってチャットで健康相談できる

- 健康相談の結果、来院が必要ならばアプリで時間指定で診察予約

- ピンアンポイントは、アプリを立ち上げてウォーキングするなど、健康関連のアクティビティで貯まる

保険は、契約したらその後はほとんど顧客とのコミュニケーションがない。そのような関係性で新たな保険商品を顧客に勧めても、聞いてもらえるはずがない。そこで、ピンアンは、契約後も継続的にコミュニケーションする手段として、このアプリを位置付けている。

たとえば、健康相談のチャットデータを解析して、保険担当営業がユーザーにコンタクトする。その人が置かれている状況に適切な提案をして、課題を解決するコミュニケーションを取ると、顧客は『ピンアンが好き。ピンアンに守られている気がする。ピンアンの担当者からの電話はなるべく出るようにしている』とまで言うようになる(宮坂氏)

この事例から学び取れることとして、宮坂氏は4つのポイントをあげた。

ポイント1. モノ起点ではなく体験起点

今までは物中心のマーケティングだったが、これからは顧客の状況に寄り添い、自社の世界観にオンボードさせていく必要がある。良い体験を提供し、顧客との関係構築を中心にするマーケティングに変えていけるかが重要。

ポイント2. 状況ターゲティングが「寄り添い」の鍵

ビフォアデジタルの時代はマスコミュニケーションや、属性にターゲティングしたコミュニケーションをとってきた。アフターデジタルの現在では、ウザいと思われずに顧客に「寄り添う」ためには、「その人がどういう属性の人か」ではなく、「その人がどういう状況に置かれているか」を捉え、そこに対してアプローチするのが効果的。

ポイント3.リアルとデジタルを組み合わせる

OMOは、デジタルとリアルを「統合」することであって、古くなったリアルをデジタルに「リプレイス」することではない。まず「理想の顧客体験」があり、これを実現するためのデジタルサービスを構築する。

そしてデジタル接点だけでは届かない部分を、人や場所などのリアル接点の活用で、より良い顧客体験にするというアプローチが大事。宮坂氏は、「テックタッチとハイタッチの使い分け」と表現した。

ポイント4. 行動データを活用したUX改善ループ

顧客とのタッチポイントを作るのは難しい。顧客は「心地よくて便利で良い体験」という接点でないと寄り付いてくれない。行動データを活用し、UX改善のループ構造を構築してけるかどうかが重要だ。良い顧客接点になれば、人が高頻度で集まり、データが集まる。そのデータを分析してさらに顧客体験をよくすることに活かすというループを回すことが大事。

顧客はすでにアフターデジタルに変化している

セッションでは、データをいかに活用しているかという中国の事例が多く紹介された。このため、「データが一番大事と受け取る人がいるかもしれないが、大事なのは体験の方」と、宮坂氏は最後にくぎを刺した。

「どんなデータを取ればいいか、どうすればいいデータが取れるのか」ではなく、「データを提供してくれた人に対して、データ分析による便益を返す」という視点が重要だ。

日本でも顧客はすでにアフターデジタルに変化していて、データは取れている。しかし、多くの企業がデータの使い方が即物的になっていて、データをすぐにマネタイズしようとする。企業側がまだアフターデジタルに追いついていない。 もうすでに、いかにデータを顧客体験に活用するかというループを回している会社が勝ち企業になっている。デジタルマーケターは今、『UX企画力』の実践と、組織に定着するかどうかの最前線にいる(宮坂氏)

\ 【参加無料】2026年8月27日(木)開催 /

- この記事のキーワード

バックナンバー

この記事の筆者

筆者の人気記事

Webサイト全体HTTPS化(常時SSL)の流れはもう止まらない

2016年2月1日 7:00

ホームページ・ビルダー17でWordPressサイトはどこまで作り込める? 制作会社の仕事は奪われる?

2012年10月5日 12:00

インバウンドマーケティングの本当の姿とは、高広伯彦氏が15の疑問とともに語る

2014年1月8日 9:00

要件定義とは? Webサイトリニューアル成功のカギを握る「要件定義」の目的と作り方を紹介

2019年3月20日 7:00

ユーザーの検索意図を狙うSEOの最新動向を住氏が解説! 売れるサイトにするための4つのポイントとは?

2019年1月16日 7:00

GoogleのHTTPSサイト優遇方針で待ったなし! Webサイト常時SSL化の効果と実装ポイント

2016年6月22日 7:00