音楽配信と著作権1 ─ダウンロード販売─ ~ケンゾウ君の曲が音楽配信で販売! さて、印税はどうなる?

書籍『よくわかる音楽著作権ビジネス 基礎編』の第39話[各論編]音楽配信「音楽配信と著作権1(ダウンロード販売)」を特別に公開

2018年3月15日 7:00

この記事は、書籍『よくわかる音楽著作権ビジネス』の一部をWeb担向けに特別にオンラインで公開しているものです。

初のホール・コンサートの準備に余念がない著作ケンゾウ君とスタッフ一同。そんな彼らの元に所属するレコード会社から連絡が入った。なんでも「おまえにロックイン!」と「おなら殺人事件」の2曲を音楽配信でダウンロード販売したいので、至急条件について話し合いを持ちたいとのこと。早速、社内で会議を開くケンゾウ君とスタッフであるが、いつものように社長の知識がどうも怪しい。今日も話し合いはあらぬ方向へ……。

現在のレコード産業がパッケージ・ビジネスから配信ビジネスへの移行期にあることは疑いようがない。サブスクリプション・サービスの売上が大幅に伸びている一方で、インターネットのダウンロード販売が伸び悩んでいるため、音楽業界は危機感を募らせている。果たしてレコード産業はうまく配信ビジネスにシフトできるのだろうか。今回はダウンロード販売にかかる権利処理について詳しく解説してみよう。

音楽配信にかかる権利とは

音楽配信にかかる権利としては、著作者が保有する公衆送信権、実演家とレコード製作者が保有する送信可能化権がある。以下、これらの権利について詳しく説明しよう。

著作者は、その著作物を公衆送信する権利を独占的に保有する(著法23条1項)。つまり、著作者は第三者が無断でその著作物を公衆送信することを禁止できる。では、公衆送信とは一体何であろうか。次頁の図①を見てほしい。このように公衆送信は自動公衆送信、放送、有線放送、そのほかの公衆送信で構成されている。

ここで注目すべきは、公衆送信について、自動公衆送信(以下、インタラクティブ送信という)には送信可能化が含まれるとした点である。通常、インタラクティブ送信というと、文字どおり「インタラクティブに送信する行為」を指すが、公衆送信権はそれに加えて、著作物をサーバーにアップロードする行為もその対象としている。つまり、誰もアクセスしていないため、実質的に送信が行われていない場合でも、著作物を公衆に利用可能(available)な状態にすることに対して、権利が働くのである。

これは、送信の前段階であるサーバーにアップロードするという行為自体に著作者の権利を働かせることにより、利用者が著作物を送信したということを立証しなくても、サーバーに自分の著作物がアップロードされているという事実さえ証明できれば、権利行使できることを意味する。放送や有線放送などと異なり、著作物の送信行為を正確に把握することは困難であるとの指摘を受けて、送信の準備段階の行為を権利の対象としたのである。

次に実演家とレコード製作者の権利について説明しよう。実演家は、その実演を送信可能化する権利を独占的に保有している(著法92条の2)。また、レコード製作者はそのレコードを送信可能化する権利を独占的に保有している(著法96条の2)。したがって、複製を伴わないサーバーへの実演やレコードのアップロードに対しても、送信可能化権という権利が働くことになる。

従来の技術では、アップロードには必ずサーバーへの複製が伴ったので、実演家の録音権・録画権やレコード製作者の複製権が働き、彼らに無断でその実演やレコードをアップロードすることはできなかった。しかし、技術の発達によって、複製を伴わないサーバーへのアップロードが可能となったため、そのような行為を権利の対象とする必要性が生じたのである。たとえば、配信事業者が複製を伴わないサーバーへのアップロードをしてレコードを送信する行為(いわゆるインターネット放送)については、レコード製作者はこれらの行為について何の権利主張もできなかった。そのため、実演家とレコード製作者に送信可能化権を与えることとし、これらの行為に対しても権利行使できることとした。

なお、複製を伴うサーバーへのアップロードに対しては、録音権・録画権や複製権が重畳的に働くことになる。ただし、彼らはインタラクティブ送信自体には権利行使をすることはできない。

著作権使用料の徴収・分配

アップル社やレコチョク、エムティアイといった配信事業者は、楽曲をダウンロード販売する場合、楽曲の複製権と公衆送信権が働くため、JASRACやNexToneといった著作権管理事業者からインタラクティブ配信に対する許諾を得て、使用料を支払わなければならない。使用料は、JASRACが1曲1ダウンロードにつき、情報料の7.7%または7.7円のうちどちらか高い方、NexToneが情報料の8%または8円のうちどちらか高い方である。なお、情報料とは、インタラクティブ配信の利用の対価として、通常、受信者が支払う料金のことをいい、コンテンツ利用料、会費等いずれの名義をもってするかを問わないとされている。

なお、JASRACは配信事業者が次の措置を講じた場合、一つの措置について使用料の5%を減額している。したがって、すべての措置が講じられた場合、使用料は15%の減額措置を受けることができる。

① 著作物データの違法な複製等を防止する技術的保護手段を講ずること。

② JASRACの指定する権利管理情報を電子透かし、またはそれに準ずる方法により著作物データに付加すること。

③ 利用曲目及び利用実績に関する正確な報告を、電子的方式によりJASRACの指定する権利管理情報を付してJASRACと利用者が締結する著作物の利用に関する許諾契約約定の期日までに履行すること。

一方、NexToneはこのような減額措置を設けていないため、使用料規程に基づいた使用料が徴収されることになる。また、音楽出版社が作品届を提出する際に、遡及徴収依頼書を提出すれば、過去に発生した分の使用料を徴収してもらえる。さらに、明細書に作品名・利用者名・サービス名・リクエスト回数、使用料額を利用単位毎に表示されているので、作品がいつ、どこで、どのように使用されたのかを正確に把握することができる。

アーティスト印税の計算方法

実演家は、その実演について送信可能化権を独占的に保有しているので、レコード会社は実演が収録された原盤を音楽配信で利用しようとする場合、アーティストから録音権、録画権だけでなく、送信可能化権を譲り受けるか、許諾を受けなければならない。

アーティストがレコード会社と締結する専属実演家契約書には、「本件原盤にかかるアーティストの実演についての著作権法上の一切の権利をレコード会社に譲渡する」と規定されているのが一般的であるが、最近では譲渡する権利に「送信可能化権を含む」と具体的に明記するものも増えてきている。その一方で、音楽配信にかかる権利をアーティスト側に留保している契約書もある。

また、最近のレコード会社の専属実演家契約書や原盤契約書には、音楽配信についての印税の規定が設けられているのが一般的である。現在、最も多く見受けられるのが、「配信価格×印税率×ダウンロード数」という印税計算式である。ただし、「配信価格×印税率×ダウンロード数×80%」という印税計算式を適用しようとするレコード会社がある。この「×80%」は、俗に「配信控除」といわれるもので、音楽配信には一定の費用(電子透かし、圧縮技術、課金手数料、ユーザーサポート等)がかかるので、売上げの20%を控除するというものである。

なお、音楽配信の印税率はレコードと同一であることが多い。レコード会社は、レコードより利益率が高い音楽配信についてもレコードと同じ印税率や印税計算式を採用することによって、権利者に支払う印税をできるだけ抑えようとしているのである。

これにはアーティストやプロダクション、音楽出版社サイドが猛反発している。音楽配信には、従来のCDのような製造、在庫、輸送、返品といった物品販売に伴う負担がなく、レコード会社の利益率はCDよりも高いので、このようなコストの減少を反映させた適正な音楽配信使用料を設定すべきと主張しているのである。

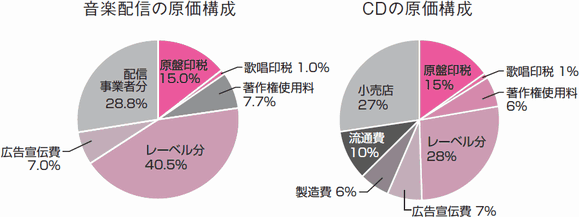

確かに、音楽配信にはCDのような製造、在庫、輸送、返品にかかる費用がかからないため、その分、レコード会社の取り分は大きくなる。下の図を見てほしい。これは、平均的なダウンロード販売による音楽配信とCDの原価構成を比較したものである。レコード会社の取り分はCDと音楽配信とでは12.5%も異なる。

この取り分の増加はレコード会社の貢献によるものではなく、音楽配信という利用形態に起因するものであり、費用圧縮による利益増加の恩恵をレコード会社だけが受けるのはおかしいだろう。あるレコード会社の法務部長にこのことを指摘したら「費用圧縮による利益増加の恩恵はレコード会社だけが受けるべきものだ」と言われたことがある。レコード会社の強欲な態度にはまったく呆れて物が言えない。

これは、印税がレコード会社の制作部や宣伝部ではなく、アーティストやプロダクションとの接点がほとんどない法務部の管轄事項であることが大きく起因している。レコード会社の法務部は人事異動がなく、現場を知らない者が多い。もしも、現場を知っていたら、先の法務部長のような信じがたい発言は絶対に生まれなかっただろう。

ソニー・ミュージックエンタテインメントの元社長である丸山茂雄氏は「私もレコード会社では結構偉かったんですが、法務的には情報の非対称性の当事者だったので、知識をもつ部下の言いなりでした」と発言している(2009年12月4日のアイビーホール青学会館での講演)。問題の核心がまさにこの一言に集約されているといえよう。法務部はあくまでもリスク・マネージメントを担当するサポート部門であり、最終的なビジネスを決定する立場にはないことを関係者は再認識すべきである。ちなみに「情報の非対称性」とは経済学用語で、取引主体が保有する情報に差があるときにその不均衡な情報構造のことをいう(つまり、法務部に法律や契約に関する情報が偏在しているため、レコード会社の経営者は何も言えないっていうこと)。

今後の行方

両サイドとも音楽配信が将来の音楽ビジネスの中核をなすものと捉えているだけに、両者の対立は深刻である。レコード会社は、音楽配信をあくまでもパッケージの延長線上に捉え、印税の計算式はパッケージと同じであるべきとし(なので、出荷控除と配信控除が同率なのである!)、プロダクションと音楽出版社サイドは、音楽配信をまったく新しい販売形態と捉え、従来の計算式とは異なる計算方法を適用すべきとする。

私は後者を支持する立場を取るが、論理的にもこちらの方に分があるように思う。レコードの印税計算式は、レコード店のマージン、レコード販売会社の販売手数料、プレス代、ジャケット制作費、印刷代等の綿密なコスト計算を元に作られたものである。音楽配信にかかる原価構成はまったく異なるものとなるので、音楽配信の印税計算式を新たに策定すべきである。関係者のさらなる議論を期待する。

なお、これは個人的な意見であるが、配信控除なるものはなくした方がいい。将来、音楽配信が定着すればするほど、これを減らしたり、なくしたりすることは難しくなる(出荷控除やジャケット控除の例を見よ)。また、将来の技術革新による柔軟な対応が困難になる可能性がある。「税抜販売価格×印税率×ダウンロード数」とすることが最もシンプルでわかりやすい。ぜひこれをお勧めしたい。

最後にひと言。以上は原盤契約についての解説であったが、プロモート印税やプロデュース印税の対象をCDのみとし、音楽配信を印税の対象外とする契約を押し付けようとするレコード会社が少なくない。しかしながら、音楽市場がCDから音楽配信に移行する中で、印税対象をCDに限定することは、レコード会社に著しく有利となり、適正な契約とはいえない。レコード会社は早急に是正すべきである。

以上、今回は音楽配信と著作権と題して、音楽配信に関するさまざまな問題を取り上げた。音楽配信ビジネスは今後、音楽ビジネスの主流になっていくことは間違いない。音楽関係者は音楽配信ビジネスが音楽業界のさらなる繁栄をもたらすように、一致協力していくことがより重要になっていくことだろう。

- よくわかる音楽著作権ビジネス 基礎編 5th Edition

- 著者:安藤 和宏

- 発行:リットーミュージック

- ISBN:978-4845631414

- 価格:3,000円+税

よくわかる音楽著作権ビジネス 基礎編 5th Edition

JASRAC×NexToneに注目! 最新事情が学べる著作権ビジネス本

NexToneが音楽著作権管理事業のシェアを伸ばし続け、長く続いたJASRACの独占的な管理時代に変革が起きています。

本書はNexTone設立の経緯やJASRACとの違いなど、今まさに知るべき最新情報にフォーカスした、新装改訂版です。マンガを導入したケース・スタディ形式で、著作権の基本的な構造や法律理論から実際の運用方法に至るまでが学べます。

実際に著作権ビジネスの現場で手腕をふるう著者ならではの見解や注意点などを盛り込んだ、1話完結型。必要な項目からサクサク読み進めることができる、著作権ビジネス本です。

- よくわかる音楽著作権ビジネス 実践編 5th Edition

- 著者:安藤 和宏

- 発行:リットーミュージック

- ISBN:978-4845631421

- 価格:3,200円+税

よくわかる音楽著作権ビジネス 実践編 5th Edition

契約書見本付き! 第一線で必ず役立つ著作権バイブル

ネット・セールスや電子書籍、海外の著作権事情など、多様化されていく契約様式の現在に注目した、新装改訂版です。

基礎編と同じくマンガを導入したケース・スタディ形式の採用で、知りたいテーマが一目瞭然。契約にまつわる実際の判例をもとにした解説では「何が問題の原因なのか」「どのように対処すべきか」が、ぐんぐん頭に入ってきます。

英文版を含む契約書のフォーマット集が付属しているので、音楽著作権ビジネスを学ぶ人はもちろん、現場のバイブルとして必携の1冊です。

- この記事のキーワード

バックナンバー

筆者の人気記事

Spotify等のサブスクはJASRACに著作権使用料をいくら支払う?

2018年3月22日 7:00

ゲーム音楽と著作権 ~ケンゾウ君にゲーム音楽の依頼が。でも契約は?

2018年3月8日 7:00

音楽配信と著作権1 ─ダウンロード販売─ ~ケンゾウ君の曲が音楽配信で販売! さて、印税はどうなる?

2018年3月15日 7:00

サンプリングと著作権─裁判例2─ ~元ネタがわからないようなサンプリングでも違法なの?

2018年4月26日 7:00

音楽配信契約 ~配信事業者と結ぶ契約ってどういう内容?

2018年4月12日 7:00

サンプリングと著作権 ─裁判例1─ ~アメリカにおけるミュージック・サンプリング事件とは?

2018年4月19日 7:00