Spotify等のサブスクはJASRACに著作権使用料をいくら支払う?

Spotify(スポティファイ)をはじめ、AWA、LINE MUSICといったサブスクリプション型の音楽(楽曲)配信サービスが人気を博している。配信事業者はJASRACなどの著作権管理事業者に、著作権使用料としてどのくらい支払うのだろうか? 権利元への原盤使用料の相場は? またアーティストの印税や収入の計算方法などについて解説する。

2018年3月22日 7:00

この記事は、書籍『よくわかる音楽著作権ビジネス』の一部をWeb担向けに特別にオンラインで公開しているものです。

レコード会社との交渉もまとまり、著作ケンゾウ君の2曲がダウンロード販売されることになった。ケンゾウ君が音楽配信に前向きな姿勢を見せたことを受けて、レコード会社は事務所にサブスクリプション・サービスでの音楽配信を提案してきた。これまで発売したケンゾウ君のすべての楽曲をサブスクリプション・サービスで配信したいというのである。さっそく、社内会議で話し合うスタッフとケンゾウ君。またもやケンゾウ君に一つの疑問が浮かんだ。

近年、AWA、LINE MUSIC、Apple Musicといったサブスクリプション・サービスが若者の人気を博している。やはり、定額制の聴きたい放題というビジネス・モデルは、老若男女問わず、大いに魅力的である。ダウンロード販売が伸び悩んでいることもあって、レコード業界はサブスクリプション・ビジネスに過大な期待をかけているようである。さて、今回はそのサブスクリプション・サービスにかかる権利処理について詳しく解説してみよう。

サブスクリプション・サービスとは

サブスクリプション・サービスとは、提供する商品やサービスの数ではなく、利用した期間に応じて料金を支払う方式のサービスをいう。多くの場合「定額制」と同じ意味で用いられている。このサービスは、さまざまなビジネス分野において、優れたビジネス・モデルとして採用されている。ソフトウェアやゲームソフト、映画、音楽、ドラマといったコンテンツの保有者は、かつて一括購入型のビジネス・モデルを採用していたが、近年、次々とサブスクリプション・サービスに移行している。なぜ、このようなビジネス・モデルの急激なシフトが起こっているのだろうか。

一括購入型のビジネス・モデルでは、購入者は一定のリスクを抱えている。それは、購入した商品やサービスが期待外れの可能性があることである。いわゆるクソゲーと言われるものがその典型例であろう。しかしながら、サブスクリプション・サービスでは、ユーザーはお試し感覚で商品やサービスを受けることができるため、気に入らなければサービスを解約すればよい。また、定額制の場合、使い放題なので、ユーザーは料金を気にせず、思う存分にコンテンツを楽しむことができる。さらに、ユーザーの銀行口座からサービス利用料を自動引き落としするので、サービスの利用期間を長期化できるというメリットもある。

サブスクリプション・ビジネスは、いかに多くのユーザーを囲い込むかがビジネスの成功の鍵を握っている。したがって、各社は無料キャンペーンを行って、入会のハードルを下げ、そのまま会員になってもらうという戦略を採っている。ただし、一括購入型のビジネス・モデルとは異なり、ユーザーはすぐにほかのサブスクリプション・サービスに乗り換えることができる。したがって、群雄割拠の時代を生き残るためには、ほかのサービスとの差別化が必要になってくる。

さて、音楽配信サービスにおけるサブスクリプション・サービスは、1曲ごとに販売・課金するのではなく、月額で定額料金を支払えば、その期間内は音楽が聴き放題というビジネス・モデルである。2008年10月にサービスを開始したスウェーデンのSpotifyが先駆者として知られており、全世界での有料会員数が5千万人を超えるという世界最大のサービスである。Spotifyの快進撃を契機にして、世界中でさまざまなサブスクリプション・サービスが次々に開始された。現在、日本では、AWA、LINE MUSIC、Spotify、Google Play Music、Apple Musicなどがサブスクリプション・サービスを展開している。なお、サブスクリプション・サービスに対して、1曲ごとに販売する方式を「アラカルト方式」と呼んでいる。

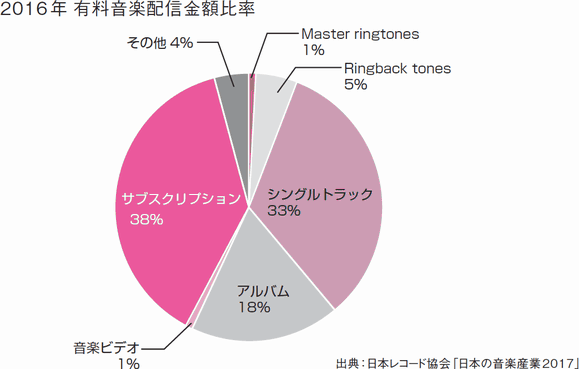

日本でサブスクリプション・サービスが本格的に開始されたのは、2015年である。2015年のサブスクリプション・サービスの売上高は123.9億円であったが、翌年には200億円と大幅に伸長した。これは音楽配信全体の38%を占める。シングルトラックの売上が伸び悩んでいるため、今後はサブスクリプション・サービスが音楽配信ビジネスの成功の鍵を握っている。長年にわたってパッケージ・ビジネスに固執してきたレコード会社も、サブスクリプション・サービスの成功を見て、積極的に原盤をライセンスするようになっている。したがって、ダウンロードからサブスクリプションというビジネス・モデルの転換は今後も一層進むと予想される。

著作権使用料の徴収・分配

AWA、LINE MUSIC、Spotifyといった配信事業者はJASRACやNexToneといった著作権管理事業者からサブスクリプション・サービスに対する許諾を得て、使用料を支払わなければならない。JASRACは、月間の情報料または広告料の7.7%にJASRAC管理楽曲の利用比率を乗じた金額を使用料として配信事業者から徴収している。ただし、JASRACは個別のサービスに対する料率を公表していないため、実際の料率は7.7%ではない可能性がある。一方、NexToneは、月間の情報料または広告料の8%にNexTone管理楽曲の利用比率を乗じた金額を使用料として配信事業者から徴収している。このように、サブスクリプション・サービスの使用料率は、NexToneの方がJASRACより若干高く設定されている。ただし、どちらもサービスで提供されている楽曲の総数が10万曲以内の場合、料率は3.5%になる。

次に使用料の分配方法について説明しよう。JASRACとNexToneは配信事業者から利用実績が記載されたデータを受け取り、それに基づいて使用料を権利者に分配している。サブスクリプション・サービスでは、サーバーに楽曲を複製し、それをユーザーに配信するため、複製権と公衆送信権が重畳的に働くことになる。したがって、JASRACでは配信事業者から受領する使用料のうち、15%を複製に対する使用料として、85%を公衆送信に対する使用料として、分配原資を分けている。というのも、複製と演奏とで分配率が異なる権利者がいるからである。一方、NexToneはインタラクティブ配信に対する使用料として処理するため、分配原資を複製と公衆送信とで分けていない。

さて、具体的な分配の計算方法であるが、使用料を総リクエスト回数で除して、1曲1リクエスト当たりの単価を算出する。これに楽曲のリクエスト回数を乗じて、楽曲毎に使用料を計算する。放送使用料の分配方法に似ているが、利用形態(メイン、テーマ音楽、背景音楽)や放送局格差点数といった係数がないため、こちらの方がわかりやすい。このようにして算出された使用料から管理事業者の管理手数料を控除した金額が権利者に分配されるのである。

原盤のライセンス

次に、AWA、LINE MUSIC、Spotifyといった配信事業者は、サブスクリプション・サービスで配信する音源(原盤)の権利者からインタラクティブ配信に対する許諾を得て、使用料を支払わなければならない。配信事業者は権利者に対して個別に原盤の使用料率を交渉するのではなく、一律に適用される原盤の使用料率を条件にして、許諾の可否を尋ねている。確かに個別交渉は時間がかかるし、使用料率が区々に分かれると分配作業も複雑になり、誤分配が生じやすい。したがって、この方法は配信事業者にとって、合理的かつ効率的であるといえよう。

配信事業者が原盤の権利者に支払う原盤の使用料率は、会費収入の40 ~50%が相場である。これに、「各権利者のコンテンツの総再生回数/すべてのコンテンツの総再生回数」を乗じた金額が原盤使用料となる。リクエスト回数と再生回数は同義と考えてよい。この計算式でわかるように、サブスクリプション・サービスでは、ライセンスした音源の数ではなく、ユーザーがリクエストした回数をもとにして、原盤使用料が分配されるのである。したがって、ユーザーが頻繁に聴く音源をライセンスしている原盤権利者には、多くの原盤使用料が分配されることになる。

さて、配信事業者から原盤使用料を受け取ったレコード製作者は、プロダクション(またはアーティスト)にアーティスト印税を分配しなければならない。ここで問題となるのは、アーティスト印税の計算式である。専属実演家契約には、第三者使用として、以下の条項が入っているのが一般的である。なお、アーティストの取り分については、多くのレコード会社が原盤使用料の10 ~ 20%としている。また、原盤譲渡契約、プロデュース契約といった各種の契約書にも同様の条項が入っている。

甲(レコード会社)が第三者に本件原盤の使用を許諾した場合、第三者より得た収入の〇〇%相当の金額を乙(アーティスト)に支払うものとします。

この条項に従うと、レコード会社は配信事業者から受け取った原盤使用料のうち、アーティストの実演が収録された原盤使用料の10 ~ 20%をプロダクションに分配することになる。これは、原盤譲渡契約、プロデュース契約といった各種の契約書にも適用される。しかしながら、一部のレコード会社は第三者使用を適用せず、配信事業者から受領する原盤使用料にレコードの印税率を乗じた金額とすることを提案している。この提案によると、レコードのアーティスト印税の相場は1 ~ 2%なので、第三者使用で計算した印税額と比べると、その1/10となる。したがって、プロダクションはこのようなレコード会社の理不尽かつ不公平な提案を断固として拒絶し、契約書に従って第三者使用条項を適用するように主張すべきである。

レコード会社が配信事業者から受け取る原盤使用料はライセンスの対価なので、それ自体に経費がかかっていない。つまり、レコード会社は原盤使用料をレコード会社99%、アーティスト1%で分けるべきと主張しているのである。これはアーティスト軽視以外の何物でもない。はっきり言って、こういうレコード会社は早くつぶれた方がよい。即刻、レコード業界から退場させるべきである。

以上、今回はサブスクリプション・サービスについて詳しく解説してみた。サブスクリプション・サービスが瞬く間に音楽配信の主役に躍り出たことは、ある程度予想されていたとはいえ、驚きのスピードであった。今後もさまざまなサービスが次々と現れては消えるだろう。目の回る速さで世の中は変わっていくが、ユーザーと権利者にとって、ベストなサービスを選択することがますます重要になっていくのだけは間違いがない。

─日本でインターネット放送が広まらない理由─

定額制の聴きたい放題サービスには、本稿で紹介したサービスのほかに、dヒッツやスマホでUSEN、うたパスといったウェブキャスティングといわれるものがある。これらのサービスは、ラジオ型インターネット放送と呼ばれるもので、いわばインターネットのラジオ版である。また、インターネット放送には、放送事業者が放送・有線放送と同時に公衆に配信するサイマルキャスティングというサービスがある。radiko(ラジコ)がその典型例である。これらのサービスでは、基本的にはユーザーから聴きたい楽曲にアクセスすることはできず、ユーザーは好きなチャンネルを選択し、流れてくる音楽を聴くことになる。

日本の著作権法では、ウェブキャスティングとサイマルキャスティングは自動公衆送信として位置づけられており、レコード製作者と実演家には送信可能化権という独占的排他権が与えられている。したがって、これらのサービスを行う配信事業者が原盤や実演を利用する場合、レコード製作者と実演家から許諾を得なければならない。これは配信事業者にとって、かなりの負担となる。なぜならインターネット放送で利用するレコードの数は莫大であり、すべての権利者から許諾を得るのは不可能に近いからである。なお、実務上、実演家の送信可能化権は、レコード製作者を通じて、権利処理がなされている。

このような事情があるため、日本ではインターネット放送はあまり普及していない。一方、海外に目を転じると、アメリカやヨーロッパではインターネット放送がかなり流行っている。特にアメリカではウェブキャスティング・サービスを行う配信事業者は3,000以上存在すると言われており、一大市場を形成している。中でも最大のユーザー数を誇るPandra Radioは、アメリカ人の日常生活に根付いていると言っても過言ではない。また、アメリカが自動車社会であり、長時間、車内でラジオを聴く習慣があることも、インターネット放送が広範に普及している要因の一つであろう。

しかし、アメリカでインターネット放送が流行っている最大の要因は、何といってもレコードの権利処理の簡便さである。アメリカ著作権法は、一定の要件を満たせば、だれでもインターネット放送でレコードを利用することができるという強制許諾制度を設けている。つまり、レコード製作者や実演家の許諾なく、自由にレコードをインターネット放送で配信することができるのである。

なお、一定の要件とは、①ユーザーが自分の聴きたい曲を選択できないこと、②レコードがアメリカで商業的に販売されていること、③事前に配信する楽曲を告知しないこと、④アーティスト、アルバム、曲名を同時に送信すること、⑤同じアーティストや同じアルバムから送信する場合、曲数制限に従うこと(3時間以内に同じアルバムからは3曲まで、同じアーティストは4曲までという制限がある)等である。

強制許諾制度の下では、レコードの権利者と配信事業者団体の自発的な交渉によって、使用料率が決められる。なお、使用料率と条件は5年ごとに決定される。自発的な交渉による合意が成立しなかった場合は、連邦議会図書館長が任命する著作権使用料審判官(Copyright Royalty Board)が使用料率を決定する。著作権使用料審判官は、当事者が提出する経済、競争および番組編成に関する情報に基づいて使用料を決定しなければならない。

配信事業者は、この使用料率に基づき算出した著作権使用料をサウンドエクスチェンジ(SoundExchange)という集中管理団体に支払う。サウンドエクスチェンジは配信事業者から受領した使用料の内、50%をレコード・レーベルに、45%を主演実演家(featured artists)に直接分配している。また、非主演歌手(non-featured vocalists)と非主演演奏家(non-featured musicians)分として、それぞれ2.5%をAFM & AFTRA知的財産権分配基金に支払っている。分配に際しては、配信事業者から収集した実績データを利用している。

インターネット放送は、さまざまなジャンルのレコードを大量に利用する必要があるため、一部のレコードの使用許諾を得ただけでは成立しないビジネスである。したがって、個別交渉・個別契約による使用許諾には自ずと限界があるだけでなく、膨大な取引コストがかかる。一方、強制許諾制度の下では、一定の要件さえ満たせば、ジャンルやアーティストを問わず、あらゆるレコードを利用することができる。また、個別交渉が不要なため、取引コストを低減化することができる。さらに、ユーザーが自分の聴きたい曲を選択できないため、レコードやダウンロード販売と競合しない。日本でも強制許諾制度をすぐに導入すべきである。

なお、日本ではIPマルチキャスト技術による放送の同時再送信を円滑に進めるため、実演とレコード製作者の送信可能化権を制限するという法改正が2006年に行われた。具体的には、放送対象地域内における同時再送信に関しては、実演家とレコード製作者の許諾を要しないこととする一方で、実演家とレコード製作者への補償金の支払いが義務づけられた。つまり、IPマルチキャスト放送に関しては、実演家とレコード製作者の権利は、許諾権から報酬請求権に格下げされたのである。しかし、実演家にとって、次の理由により、この法改正は歓迎すべきものであろう。

前述したように、実演家の送信可能化権はレコード製作者を通じて権利処理されているため、インターネット放送における実演の利用に対する対価は、レコード製作者からプロダクション(またはアーティスト)に支払われている。そして、その印税計算式がアーティストにとって、あまりに不当であることはすでに指摘したとおりである。しかしながら、この法改正によって、実務上の取扱いが変更され、IPマルチキャスト放送を行う放送事業者は、レコードの利用については日本レコード協会へ、実演の利用については日本芸能実演家団体協議会へ報酬を支払っている。なお、レコード製作者と実演家の報酬は同額となっている。皮肉なことに、実演家の取り分は許諾権から報酬請求権に格下げされたおかげで増えたのである。

なお、日本レコード協会と日本芸能実演家団体協議会は、レコードのサイマルキャスティングについて権利の集中管理を行っており、こちらもレコード製作者と実演家の使用料は同額となっている。具体的には、各団体は民放ラジオ局のサイマルキャスティングである「radiko」やNHKラジオのサイマルキャスティングである「らじる★らじる」といったサービスなどに対して、放送事業者の事業収入に一定の割合を乗じた金額を徴収している。いわゆるレベニューシェア方式である。このように権利の集中管理という方法を利用することによって、実演家の公平な取り分を確保するというアプローチもある。

これはアメリカの強制許諾制度における実演家の取り分についても同じことがいえる。アメリカでは、強制許諾制度の下ではレコード製作者と実演家の取り分は同額とされている。したがって、レコード製作者と実演家が締結するレコーディング契約の条件にかかわらず、実演家はレコード製作者とほぼ同額の報酬を受け取ることができるのである(バック・ミュージシャンに5%が支払われるので若干少ない)。このように強制許諾制度や報酬請求権制度は、権利の弱体化に見えるかもしれないが、実演家にとってはメリットが大きい。まさに「損して得取れ」である。実演家にとって、今後の戦略を考える上で、格好のケーススタディだと思うが、いかがであろうか。

- よくわかる音楽著作権ビジネス 基礎編 5th Edition

- 著者:安藤 和宏

- 発行:リットーミュージック

- ISBN:978-4845631414

- 価格:3,000円+税

よくわかる音楽著作権ビジネス 基礎編 5th Edition

JASRAC×NexToneに注目! 最新事情が学べる著作権ビジネス本

NexToneが音楽著作権管理事業のシェアを伸ばし続け、長く続いたJASRACの独占的な管理時代に変革が起きています。

本書はNexTone設立の経緯やJASRACとの違いなど、今まさに知るべき最新情報にフォーカスした、新装改訂版です。マンガを導入したケース・スタディ形式で、著作権の基本的な構造や法律理論から実際の運用方法に至るまでが学べます。

実際に著作権ビジネスの現場で手腕をふるう著者ならではの見解や注意点などを盛り込んだ、1話完結型。必要な項目からサクサク読み進めることができる、著作権ビジネス本です。

- よくわかる音楽著作権ビジネス 実践編 5th Edition

- 著者:安藤 和宏

- 発行:リットーミュージック

- ISBN:978-4845631421

- 価格:3,200円+税

よくわかる音楽著作権ビジネス 実践編 5th Edition

契約書見本付き! 第一線で必ず役立つ著作権バイブル

ネット・セールスや電子書籍、海外の著作権事情など、多様化されていく契約様式の現在に注目した、新装改訂版です。

基礎編と同じくマンガを導入したケース・スタディ形式の採用で、知りたいテーマが一目瞭然。契約にまつわる実際の判例をもとにした解説では「何が問題の原因なのか」「どのように対処すべきか」が、ぐんぐん頭に入ってきます。

英文版を含む契約書のフォーマット集が付属しているので、音楽著作権ビジネスを学ぶ人はもちろん、現場のバイブルとして必携の1冊です。

- この記事のキーワード

バックナンバー

筆者の人気記事

Spotify等のサブスクはJASRACに著作権使用料をいくら支払う?

2018年3月22日 7:00

ゲーム音楽と著作権 ~ケンゾウ君にゲーム音楽の依頼が。でも契約は?

2018年3月8日 7:00

音楽配信と著作権1 ─ダウンロード販売─ ~ケンゾウ君の曲が音楽配信で販売! さて、印税はどうなる?

2018年3月15日 7:00

サンプリングと著作権─裁判例2─ ~元ネタがわからないようなサンプリングでも違法なの?

2018年4月26日 7:00

音楽配信契約 ~配信事業者と結ぶ契約ってどういう内容?

2018年4月12日 7:00

サンプリングと著作権 ─裁判例1─ ~アメリカにおけるミュージック・サンプリング事件とは?

2018年4月19日 7:00