通販新聞社は7月、通販実施企業を対象に、今年下期以降の通販市場の予想、景況感についてのアンケート調査を行った。市場規模については「横ばい」と回答した企業の割合が半数を占めた。コロナの収束による特需の消失、物価高騰による消費マインドの冷え込みを懸念する意見が目立った。消費動向については「下がっている」とする回答が4割で最多となった。今後の市場はどうなっていくのか、各社から寄せられた声をみていく。

下期予想、コロナ収束を見こし「横ばい」が5割

本紙は主な通販実施企業約600社を対象に7月に実施した通販通教売上高調査に合わせてアンケートを実施した。

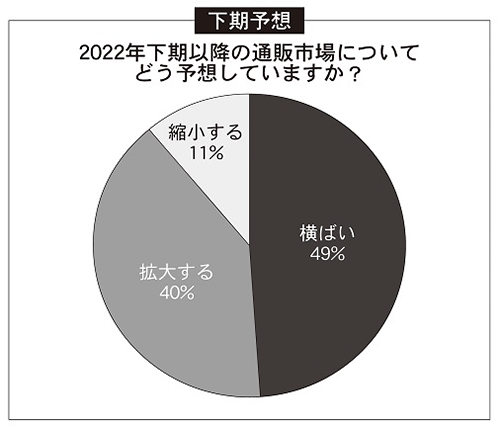

まず、「2022年下期以降の通販市場について、どう予想していますか」と質問し、「拡大する」「横ばい」「縮小する」の3つの選択肢のなかから選んでもらった。その結果、有効回答数のうち、「横ばい」と回答した企業は49%を占めた。「拡大する」は40%で「縮小する」は11%だった。

2022年下期以降の通販市場についての予想

「横ばい」と予測した事業者の意見で目立ったのは、コロナ収束や物価高騰などの影響を受け、昨年までのような拡大基調は見込めないとの見方だ。

「コロナが正常化するにつれてリアル店舗で購入するお客さまが増えるため、一時的に通販市場は落ち着いた動きになるとみられる」(ファンケル)、「通販利用の継続拡大傾向と、新型コロナウイルス感染拡大影響の縮小影響により横ばいを想定」(ベルーナ)、「コロナによる緊急事態宣言などがあり、リアルで買い物する場所、人数が制限されていたのが、ウィズコロナによりそういった制限もなくなり、ネット、リアル、どちらも買い物の選択肢に入ったため横ばいになる」(プラグイン)、「コロナ禍に入り2年以上経ち、ECシフトが一気に加速し伸び続けていた為、新しい施策、戦略を投下しないと同様に成長はし辛い環境と考えている」(バロックジャパンリミテッド)、「経済全体の不透明感とコモディティー商品の値上げによる消費の冷え込み」(キッコーマンニュートリケア・ジャパン)、「スマートフォン・SNS使用率の増加による通販利用の定着化、国内も活動制限の緩和によるメイク品需要の回復が期待されるものの、物価高騰やインフレの影響から消費マインドの回復は依然として不透明」(ハーバー研究所)などの意見が多かった。

また、「コロナ禍の在宅需要は陰りを見せる一方で、外出・行楽・交流といった反動の需要が拡大しつつある。需要の足し引きで横ばい」(エー・ビー・シーメディアコム)、「経済活動が戻り消費が旅行や嗜好的な物にシフトしている」(ちゅら花)など、消費行動の多様化が起因するのではないかという意見のほか、「大手モールなどは拡大を続けるものの、コロナ禍の巣ごもり特需の終息により縮小・撤退する事業者が増加する」(ベルネージュダイレクト)などの意見があった。

「拡大」は4割、前回調査から半減

「拡大する」と回答した事業者の多くは、長引くコロナ禍の影響で通販利用が増加・定着し、今後も市場拡大に寄与するとの意見だ。

「コロナ禍で通販市場の存在感は大きくなり、消費者の生活にも通信販売が定着してきた」(新日本製薬)、「20年度の国内食品宅配マーケットが前年比15%で拡大していることもあり、順調な市場拡大が予想される」(オイシックス・ラ・大地)、「新規参入が多いから」(世田谷自然食品)、「コロナによって通信販売の利便性、安全性が評価され、今後も一定は定着すると想定される」(ジュピターショップチャンネル)などの意見があった。

一方、「長引くコロナ禍でメーカーのビジネスモデルや消費者の購買行動が急激に変化している。先行き不透明な状況ではあるが、デジタルシフトは継続する為、持続的な成長は維持」(マガシーク)、「ネット通販での購買行動が定着した上、各企業も更なる品揃えの充実や利便性の向上に取り組んでいることから、顧客離れは起きないと判断している。ただ、アフターコロナ下において店頭需要が回復傾向にあることから、通販市場の伸び率はやや鈍化すると思われる」(田中貴金属ジュエリー)など、不安要素を指摘する意見も見られた。

「縮小する」と予測した事業者の回答では「物価高による消費の低迷」(ニッポン放送プロジェクト)など、原油高や円安を懸念する意見が見られた。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:通販・EC実施企業の5割が「市場規模横ばい」。消費の冷え込みを懸念する声も【2022年下半期以降の通販市場予想】 | 通販新聞ダイジェスト

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.