セーラー広告、宇和島事務所の閉鎖を発表 2021年3月31日付

セーラー広告株式会社は、2021年3月31日をもって宇和島事務所を閉鎖することを発表した。 営業体制の見直しによるもので、同事務所の業務は愛媛本社が引き継ぐ。...

公正取引委員会が「デジタル広告分野の取引実態に関する最終報告書」を公開。グーグルなどの巨大なプラットフォームを取り巻く取引実態や競争の状況を調査して整理したもの。

デジタル・プラットフォーム事業者の取引慣行等に関する実態調査(デジタル広告分野)について(最終報告)

https://www.jftc.go.jp/houdou/pressrelease/2021/feb/210217.html

公取委が「デジタル広告」の報告書、巨大IT企業による独禁法違反行為をけん制

https://xtech.nikkei.com/atcl/nxt/news/18/09678/

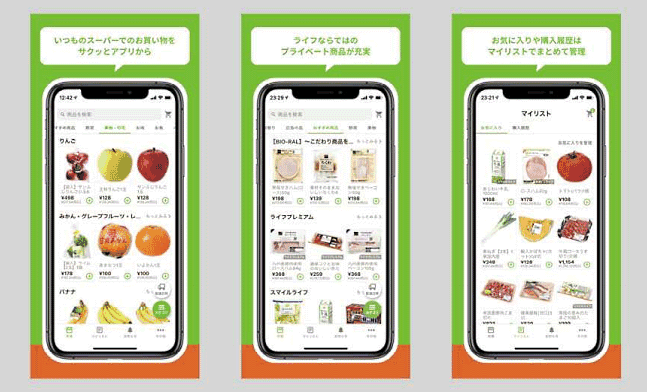

ライフコーポレーションは3月8日、ネットスーパー「ライフネットスーパー」初のモバイルアプリ「ライフネットスーパーアプリ」の提供を開始した。

チェーンストア向けECのプラットフォーム「Stailer(ステイラー)」を展開する10X(テンエックス)と協業し、アプリをローンチした。

「ライフネットスーパーアプリ」の特徴は以下の通り。

「ライフネットスーパー」は現在、東西合計61店舗(近畿圏33店舗、首都圏28店舗)で展開(2021年2月時点)し、取扱商品はネットスーパーサイト掲載商品全般。注文金額は1500円以上(税込)からで、支払い方法は代引きとクレジット決済。配達料は税抜5500円以上の購入は220円(税込)、税抜5500円未満は440円(税込)となっている。

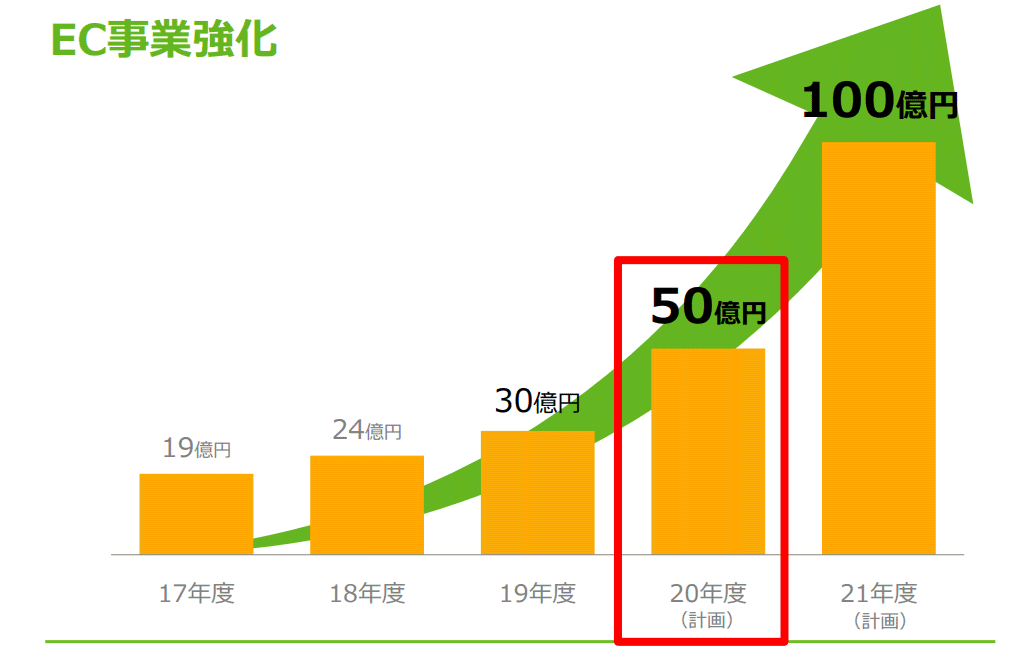

ライフコーポレーションは自社やAmazonで展開しているEC事業の強化を進めている。新型コロナウイルス感染症拡大により消費者の意識と社会が変化。その対応策の一環として、需要が高まるネットスーパーで構成するEC事業を強化し、消費者ニーズに対応している。

2020年2月期に30億円だったEC売上高を、2021年2月期には前期比66.7%増の50億円まで引き上げる。2022年2月期は100億円まで拡大する計画だ。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:EC売上100億円めざすライフがアプリ「ライフネットスーパーアプリ」

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

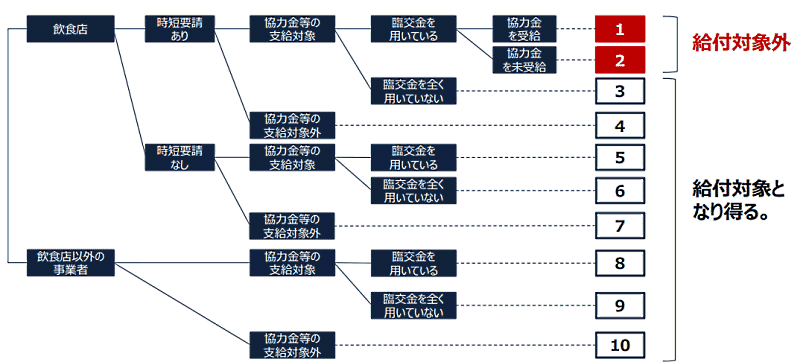

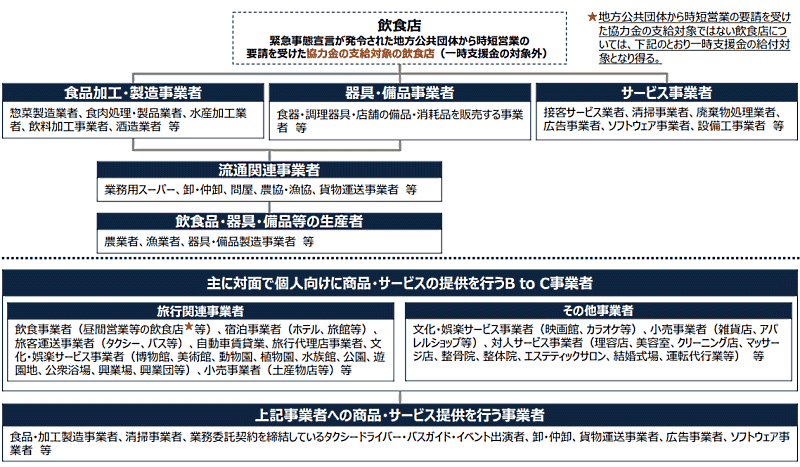

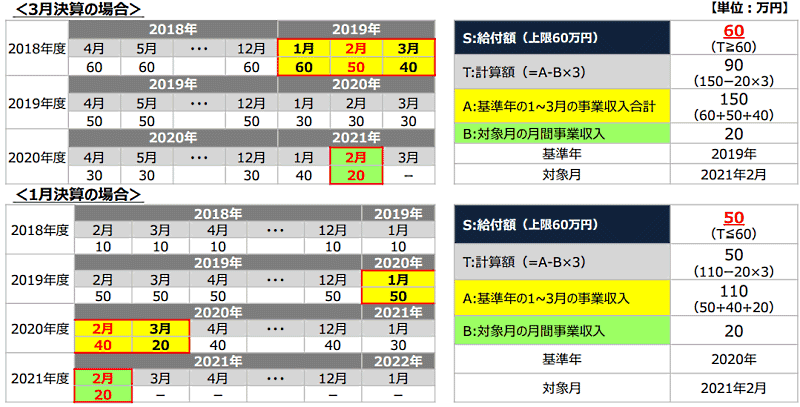

2021年1月発令の緊急事態宣言に伴う飲食店の時短営業、不要不急の外出・移動の自粛によって売り上げが50%以上減少した中小法人・個人事業者などへの給付制度「緊急事態宣言の影響緩和に係る一時支援金」(一時支援金)について、経済産業省はホームページからの申請受付を3月8日にスタートした。

緊急事態宣言に伴う飲食店の時短営業、不要不急の外出・移動の自粛により影響を受けて、一定期間の売り上げが50%以上減少した中堅・中小事業者、個人事業主などに対し、中小法人などで最大60万円、個人事業主は最大30万円を支給する給付制度。

給付要件を満たす中小法人、個人事業主(フリーランスや主たる雑所得・給与所得で確定申告した個人事業者などを含む)などであれば、業種や所在地を問わず給付対象となる可能性がある。

宣言地域内は、栃木県、埼玉県、東京都、千葉県、神奈川県、岐阜県、愛知県、京都府、大阪府、兵庫県、福岡県(解除地域を含む)。

宣言地域外で外出自粛の影響を受けている地域の事業者(旅行関連事業者など)なども対象となり得る。該当地域については「2016年以降の旅行客の5割以上が宣言地域内から来訪していることが、2021年1月以前から公開されている統計データにより確認できる市町村など」と定義している。

なお、休業・営業短縮協力に関する協力金の支給対象の飲食店は給付対象外。

緊急事態宣言発令地域の飲食店と直接・間接の取引がある農業者・漁業者、飲食料品・割り箸・おしぼりといった財・サービスの供給者などを想定。

また、対面で個人向けに商品・サービスの提供を行うBtoC事業者も対象となり得る。土産物販店や雑貨店、アパレルなどの小売事業者、宿泊事業者などを想定している。

たとえば、宣言地域外において地域コミュニティ内の顧客のみと取引する小売店や生活関連サービスは給付対象外になるという。

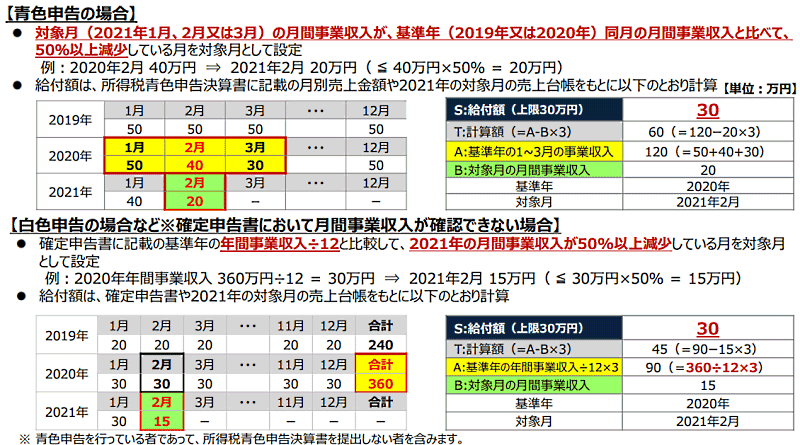

中小法人などは上限60万円。個人事業者などは上限30万円。対象期間は1~3月で、対象期間から任意に選択した月(2019年または2020年と比較して、2021年の1月、2月また3月の月次売上が50%以上減少した月)。

給付額=2019年または2020年の対象期間の合計売上―2021年の対象月の売り上げ×3か月

2021年3月8日(月)から5月31日(月)まで。

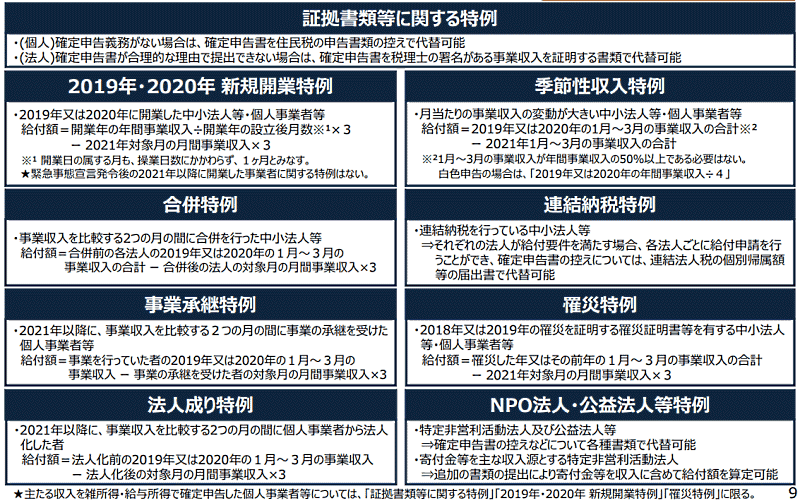

ひと月あたりの事業収入の変動が大きい中小法人、個人事業者などに対する季節性収入特例、2019年または2020年の新規開業者に向けた特例なども設ける。

特例の申請受付は3月19日以降にスタートする。

給付額=2019年または2020年の1~3月の事業収入の合計―2021年1~3月の事業収入の合計

給付額=開業年の年間事業収入/開業年の設立後月数×3―2021年対象月の月間事業収入×3

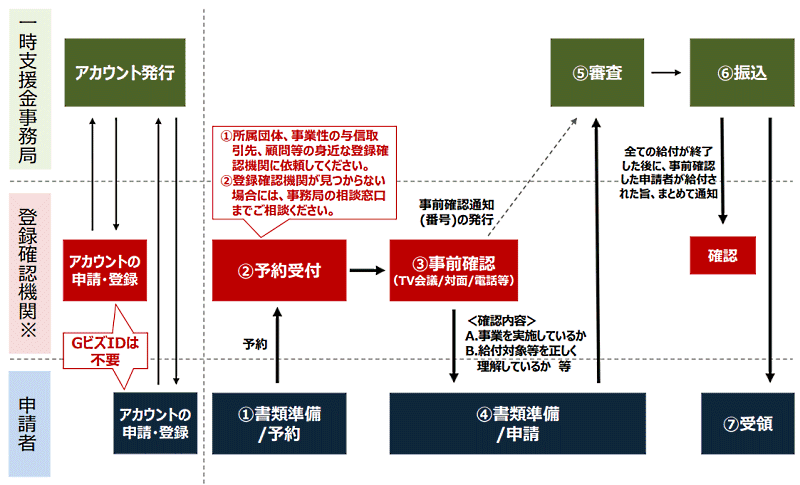

不正受給や誤った受給を防止するため、申請希望者が、①事業を実施しているか②給付対象等を正しく理解しているかなど――を事前に確認する。具体的には、「登録確認機関」が、TV会議または対面などで、事務局が定めた書類(帳簿など)の有無の確認や宣誓内容に関する質疑応答といった形式的な確認を行う。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:緊急事態宣言で売上減少などの中小企業・個人事業主への「一時支援金」とは? 給付ポイントは? 条件は?【3/8申請受付スタート】

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

今回のテーマは、ECサイトにおける商品画像の撮影です。実際に商品を手に取れないユーザーにとって、商品画像は購入を判断するための重要な情報源です。そのため、商品画像の良し悪しによってECの売り上げは大きく変わります。とはいえ、具体的にどのような点に気をつけて撮影すればいいかわからない方もいるのではないでしょうか。

そこで本記事では、「商品画像の撮影のコツ」を厳選して3つ紹介します。ぜひ商品画像を撮る際の参考にしてみてください。

「Amazon」や「楽天市場」など、各ECモールでは「商品画像に関するガイドライン」を設けている場合が多いです。

ガイドラインの内容には、たとえば以下のようなものがあります。

ECモールを利用する以上、ガイドラインは必ず守らなければいけません。違反した場合は、ペナルティ(検索対象外・出品停止など)を受けることもあります。

商品の撮影でさまざまな工夫をするにしても、その前提には「ガイドラインの順守」があることを覚えておきましょう。

自社ECだけ展開している場合、「ECモールのガイドラインはまったく関係のない話」かというと、そうとはいえません。

なぜなら、どのサイトも今後ECモールを利用する可能性はゼロではないからです。その時になって急いで確認するよりも、予備知識として一度目を通しておくとスムーズです。

また、Google ショッピングといった広告に商品画像を転用する場合、出稿媒体のガイドラインを守る必要もあるので注意しましょう。

いきなり撮影に入る前に、

などを事前に考えておくのは意外と重要です。

最終的なゴールは「商品を売る」ことであり、そのために必要な画像を逆算して撮影しないと、目的達成から遠のいてしまうからです。

さらには、行き当たりばったりだと準備や撮影に手間取ってしまう上に、撮り忘れが起きる恐れがあります。

そのような事態を避けるため、あらかじめ撮影したい画像のイメージを固めておきましょう。簡単なラフ案を書くのもおすすめです。

また、競合や人気のサイトを調査して、どんな写真を載せているか分析する方法もあります。

商品画像で用いる写真には、「イメージ写真」と「ディティール写真」の大きく2種類があります。

イメージ写真だけだと詳しい情報がわからず、ディティール写真だけだとユーザーの心をつかむのが難しくなります。

どちらか一方だけにならないように、どんな商品画像が必要かを考える上でぜひ参考にしてください。

ちなみに、イメージ写真の利用シーンを思い浮かべるのが難しい場合、「どんな人が・どんな時に・どんな場所で・どのようにこの商品を使うか」などを考えるのがおすすめです。

ユーザーにとって魅力的な商品画像を撮影するには、さまざまなコツがあります。その中でも、押さえておきたい基礎的なポイントを厳選して3つにまとめました。

1つひとつ紹介します。

商品を撮影する際に、もっとも重要といっても過言ではないのが「光(照明)」です。

光の強さや色、方向などによって商品の印象はガラッと変わります。そのため、撮影において光のコントロールは特に気をつけたいところです。

具体的には、以下のようなポイントに注意してみてください。

撮影に慣れていない間は、ナチュラルに仕上がりやすい自然光をメインに使うのがおすすめです。

とはいえ、自然光は天候や時間帯に左右されやすいため、いつでも安定して撮影したい場合は専用のライトを買うのも手です。

ちなみに「画像加工を前提にとりあえず撮影する」のはおすすめしません。なぜなら、本来の商品が持つ色合いや質感、雰囲気などが正確に伝わりにくくなるからです。 最悪クレームに発展する恐れもあるので、撮影環境を最適にし、できるだけ画像加工に頼らない姿勢が大切です。

「Amazon」や「楽天市場」のガイドラインにもある通り、基本的に商品画像の背景は白が基調とされています。しかし、それだけでは各商品の魅力を十分に引き出せないことがあります。

そんなときは、背景を変えたり、小物を添えたりして商品の違う一面を写してあげましょう。たとえば、以下のような感じです。

このように商品の性質や特徴などによって、背景や小物を変えてみるとより商品の魅力を表現できます。

ただし、主役はあくまで商品そのものです。

といった事態は避けるように注意しましょう。

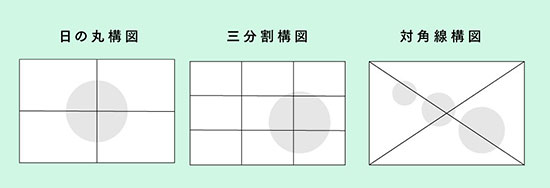

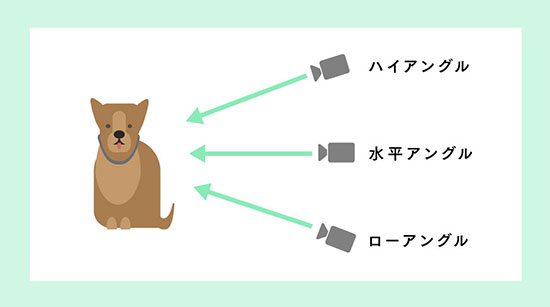

撮影するアングルや構図にこだわることで、より一層雰囲気のある商品画像に仕上がります。撮影でよく使われる構図は、大きく3つあります。

また、撮影時のカメラアングルは主に以下の3つです。

撮影するときの距離感など、ほかにも撮影時に工夫できるポイントは多くあります。 すべての商品を同じように撮るのではなく、商品が一番魅力的に映る構図やアングルはどのようなものか、あらゆる角度からぜひ探ってみてください。

このように何枚も撮影を重ねることで、商品のディティールや雰囲気をより具体的に伝えることができます。

撮影に慣れていない場合、「なかなか思い通りの仕上がりにならない」と悩むことがあるかもしれません。

また、

という場合もあるかと思います。

そんなときは、プロのカメラマンに依頼してみるのがおすすめです。

経験豊富なカメラマンにお願いすれば、クオリティの高い写真を撮れるのはもちろん、現場に立ち会えばプロの技を直接見て学ぶことができます。

わからないことがあればその場で聞けるので、予算に余裕があればぜひ外注を試してみてください。

ちなみに、カメラマンの相場価格は

ほどで、商品の数や加工の有無などによっても前後します。

まずはカメラマンに撮影の目的や詳細なイメージを伝え、見積もりをお願いしてから相談してみましょう。

とはいえ、すべての撮影をプロに任せきりにしてしまうと、

などのデメリットが生じます。

そのため、ゆくゆくは自前での撮影も視野に入れながら、撮影の準備やスキルの習得などをしておくと安心です。

また、商品画像の撮影をできるだけ自前にすることで、商品画像の効果の検証や改善がしやすいというメリットもあります。

冒頭でもお伝えしたとおり、商品画像は売り上げを大きく左右するとても重要な要素です。ですが、実際「どの画像がユーザーにとって魅力的なのか」は試してみないとわかりません。

そこでおすすめなのが、商品画像を複数用意してABテスト(反応が良いパターンはどれか検証)をすることです。

「いろいろな商品画像をテストした結果、申込数が2倍になった」というケースは少なくありません。すべての商品をテストするのは大変なので、「想定よりも売り上げが伸びていない商品」のように、対象を絞ってぜひ分析してみてください。

テストの実施が難しい場合は、同ジャンルのなかで人気の店舗を参考にしてみましょう。人気があるということは、ユーザーに響く商品画像としてある程度パターンが最適化されている可能性が高いからです。

これまでの話を改めてまとめます。

実際に商品を手に取れないユーザーにとって、商品画像はとても重要な情報源です。 つまり、商品画像の良し悪しがそのまま売り上げにも直結します。

ぜひ本記事で紹介したポイントを参考に、商品画像の撮影を工夫してみてください。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:ECサイトで売れる商品画像の撮影方法とは? 撮影時のコツを解説 | E-Commerce Magazine Powered by futureshop

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

この記事はフューチャーショップのオウンドメディア『E-Commerce Magazine』の記事を、ネットショップ担当者フォーラム用に再編集したものです。

LINEとYahoo!ショッピングを使った施策は強力ですよね。多くの分野に強みを持つ者同士の統合。日本のEコマースが大きく変化しそうです。

ヤフーとLINEの経営統合でコマース・広告はどう変わるのか:新生Zホールディングスの戦略 | ITmedia

https://marketing.itmedia.co.jp/mm/articles/2103/02/news094.html

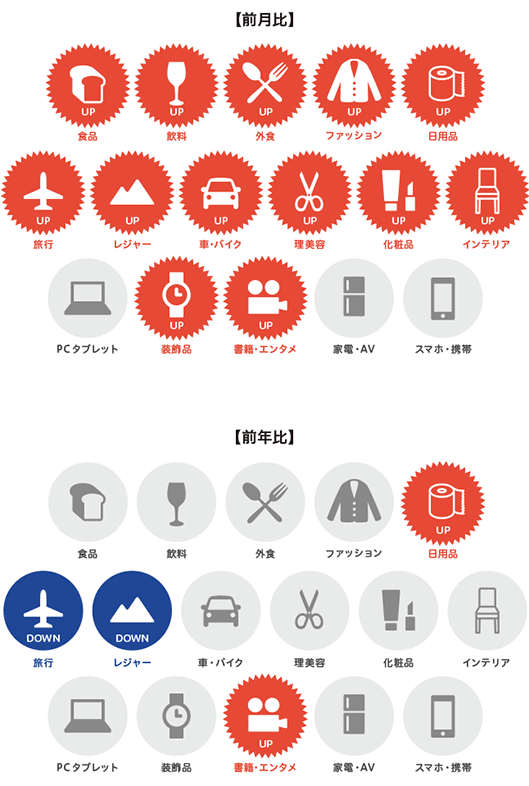

3月の消費意欲指数は、前月比・前年比ともに増加。 コロナ禍でも春に向けた意欲は健在。 | ひらけ、みらい。生活総研

https://seikatsusoken.jp/shohiyoho/2021-03/

まとめると、

暖かくなりますし新しいことが始まるタイミングなので、春は消費が伸びる時期。今年はそれに加えてコロナの反動で消費意欲が高まっているようです。緊急事態宣言が出ていた(延長された)地域ではなおさらですよね。「旅行」「レジャー」の意欲は減っていてイエナカ消費にシフトしていますので、そのあたりだけ注意です。

ネット通販の開始、飲食店のオンライン注文など新規事業や業態転換を支援する「事業再構築補助金」(補助額は最大1億円)を解説 | ネットショップ担当者フォーラム

https://netshop.impress.co.jp/node/8498

まとめると、

補助対象の例

建物費、建物改修費、設備費、システム購入費、外注費(加工、設計など)、研修費(教育訓練費等)、技術導入費(知的財産権導入に係る経費)、広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展など)などが補助対象経費

補助対象外の経費の例

従業員の人件費、従業員の旅費、不動産、株式、公道を走る車両、汎用品(パソコン、スマートフォン、家具など)の購入費、販売する商品の原材料費、消耗品費、光熱水費、通信費

補助対象要件はありますが、外注費、研修費、広告宣伝費が補助対象になっているのは大きいですよね。しかも補助率は3分の2。新規でECサイトを立ち上げれば集客に費用がかかりますので、それが補助されるのはものすごく助かります。当然ですが補助金目当てで始めないこと。あくまで必要な経費の補助なので、事業全体をよく考えてから動きましょう。

ショップの世界観を伝える動画や、地図を追加できるデザインパーツが新登場 | BASE U

https://baseu.jp/19175

Amazon Payが「BASEかんたん決済」で利用可能になりました | BASE U

https://baseu.jp/19511

BASEに便利機能が追加です。特にAmazon Payは売上アップが見込めるので導入必須ですね。

EC-CUBEがダウンロード版EC-CUBE4系対応の「Google Merchant Center 連携プラグイン」提供を開始 | ECのミカタ

https://ecnomikata.com/ecnews/29521/

じわじわと使いやすくなるEC-CUBE4系。もうちょっとというところでしょうか。

指名検索を増やす上で有効な10の手法 | PPC-LOG

https://ppc-log.com/marketing/3193/

指名検索が増えれば売上も安定します。時間がかかるものばかりなので、ここに補助金を使えるといいですね。

【SDGs調査】消費で重視するのは「値段」「品質」「機能」。「エシカル消費」重視の関連回答は3割未満 | ネットショップ担当者フォーラム

https://netshop.impress.co.jp/node/8500

「SDGs」とか「エシカル」とか言わずに、ユーザーにわかりやすい言葉がよさそうです。

ネットショップでのWebプロモーションの王道はリスティング広告!?月商から見るネットショップのWebプロモーション実施状況 | Webly

https://www.ecmarketing.co.jp/contents/archives/1193

「満足した施策もしなかった施策」も1位がリスティング広告。運用が前提なのでそこがネックかも。

たとえ周りの人が失敗だと思っても、自分が失敗だと思わなければ失敗じゃないですし。

逆に、成功すれば、それは誰かに支えてもらえている証だと思ってやっています。

──フリー素材モデル 大川竜弥氏

“日本一ネットで顔が使われている男” 大川竜弥さんのシンプルな企画術 | はたわらワイド

https://hatawarawide.jp/kininaru/210301-1/

成功したときに「誰かのおかげ」と思える人なら、協力者が増えていきますよね。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:「ソーシャルコマース」と「X(クロス)ショッピング」がキーワード。新生ZHDのEコマースとは【ネッ担まとめ】 | ネットショップ担当者が 知っておくべきニュースのまとめ

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

電通が「2020年 日本の広告費」を発表。新型コロナの影響で、総広告費は前年比88.8%の6兆1,594億円。インターネット広告費は2兆2,290億円(前年比105.9%)となり、マスコミ四媒体広告費の2兆2,536億円(同86.4%)に匹敵する市場に。インターネット広告媒体費は1兆7,567億円(同105.6%)で、そのうち運用型広告費は1兆4,558億円(同109.7%)。

2020年 日本の広告費

https://www.dentsu.co.jp/news/release/2021/0225-010340.html

多くのユーザーにとって、最も身近なデバイスともいえるスマートフォン。EC分野においても成長はめざましく、多くの小売り・EC事業者にとって欠かせないチャネルとなりつつある。

本書は、小売り・EC事業者の効果的なスマホ活用法を紹介。ロイヤルカスタマーの獲得・育成に欠かせない「ネイティブアプリ」を中心に、今後の活用法に注目が集まる「ミニアプリ」についても詳しく解説している。

事例紹介ページでは、ネイティブアプリとミニアプリ併用によって、会員基盤や売り上げを伸ばしている「3COINS」などのパルグループ、ネイティブアプリ導入により売上前年比50%増を達成した子供服「BREEZE」などのF・O・インターナショナルのアプリ活用事例を紹介。

併せて、Eコマース専門家からのネイティブアプリとミニアプリの使い分けアドバイスや、ネイティブアプリの開発・導入・マーケティング支援を行う2社のサービス内容についてもわかりやすく解説している。

本書は3章立ての全14ページ構成。このホワイトペーパー1冊で、ネイティブアプリ、ミニアプリの基礎知識と使い分けのポイント、事例を通じたノウハウや活用例、「ネイティブアプリ」導入・運営をサポートする有力サービスの特徴などを学ぶことができる。

ネイティブアプリ利用拡大の背景、ネイティブアプリとミニアプリの特長、役割・ターゲットの違い、小売り事業者によるミニアプリの利用メリット、Eコマースエバンジェリスト川添隆氏からのネイティブアプリ・ミニアプリの使い分けアドバイスを紹介。

パルグループ、F・O・インターナショナルによる、スマホアプリの活用法や成果を紹介。

ネイティブアプリの開発や、導入後のマーケティングを支援する2社のサービスとは? 紹介しているのは、ECアプリユーザーの行動データをもとに、CTR、LTV改善につなげるデジタル接客ツールの「Repro(リプロ)」、アプリ開発・運用・分析をノーコードで提供する「Yappli(ヤプリ)」。

事例には、パルグループの堀田覚氏(執行役員 プロモーション推進部部長)、F・O・インターナショナルの佐元志帆氏(ネット販売部ネット販売課)、金子裕明氏(ネット販売部 ECプロモーションプランニング課)、川辺なつき氏(ネット販売部 ECプロモーションプランニング課)が登場している。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:小売り・EC事業者必見! 事例に学ぶファン拡大&売上アップにつながるアプリ活用法【資料を無料提供】

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

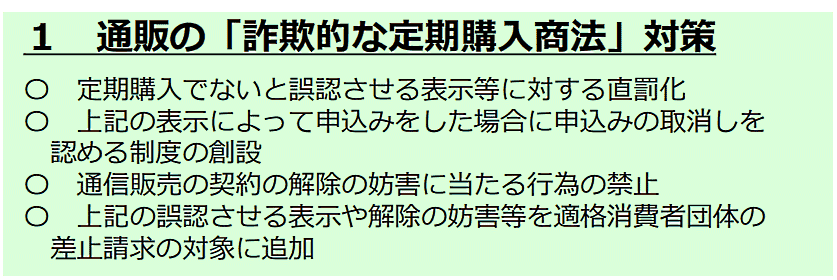

政府が3月5日に閣議決定した特定商取引法の改正案などを盛り込んだ「消費者被害の防止及びその回復の促進を図るための特定商取引に関する法律等の一部を改正する法律案」。通販・ECの「詐欺的な定期購入商法」対策などが盛り込まれた。

特商法改正法案は、通信販売の「詐欺的な定期購入商法」対策を強化。定期購入でなければ購入できないといった誤認表示などに対して直罰規定を設ける。

現在、通信販売関連で直罰規定(規定違反に対する直接の罰則規定)があるのは、「誇大広告の禁止」(第12条、100万円以下の罰金)のみ。新たに罰則(罰金、懲役など)を設ける。改正案では行政処分を経ずに、個人は3年以下の懲役か300万円以下、法人は1億円以下の罰金を科すことが可能になる。

「詐欺的な定期購入商法」によって申し込みをした場合、取り消しを認める制度の創設する。また、「いつでも解約」などの表示によって通信販売契約の解除妨害に当たる行為を禁止。誤認表示や解除妨害などを適格消費者団体の差止請求の対象に追加する。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:悪質な通販・ECの「定期購入」は厳罰化へ。誤認表示への直罰規定、申し込みの取り消し認める制度の創設など

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

「Shopify」は高機能な自社ECサイトをライトに立ち上げることができるという意味で画期的なECプラットフォームです。ただ、「Shopify」「BASE」「STORES」といった“手軽”“簡単”にECサイトが立ち上げられるカートの普及で、「作ったけど集客に困っている」というニーズも今まで以上に顕在化しました。「自社ECサイトを運営する場合に押さえておくべきWebマーケティングの基本」を踏まえ、「Shopify」で作ったECサイト運用スタート時にやるべき施策を解説します。

まず最初に、これは絶対に押さえておきましょう。自社ECサイト特有の課題である「集客」は、プラットフォーム自体が解決してくれるわけではないということです。

「Shopify」でも他のASPカートを利用したとしても同じ課題です。自社ECサイトの「集客」は自ら解決しなければならない点が、多くの既存や新規の顧客が集まるモールと、自社ECサイトの大きな違いです。

「Shopify」でECサイトを開設したばかりの店舗はもちろん。ECサイトの運営を長らく手がけているベテラン店舗さんも、おさらいをしながら、かつ効率化、お得な情報が入った内容にしています。

まず、最もお伝えしたいことの1つが「自社ECサイトを運営する上でのWebマーケティングに、絶対こうしたらうまくいく!」は、ありません。なぜなら、ECサイトによって「商材」「利益率」「店舗運営方法」などが異なるからです。

たとえば、同じ商材を売っていても、価格で勝負する企業もあれば、お客さまへの細かいサポートやアフターケアなどで勝負する企業があるように、店舗によって“売り”“強み”“特徴”が異なってくるからです。

自社の“売り”“強み”“特徴”を発見するには、ひたすらトライ&エラーを繰り返すしかありません。高速で回せれば回せるほど、自社に適したWebマーケティングが見つかります。

しかし、何でもかんでもトライしていると資金も時間がいくらあっても足りません。ですので、

の2点に当てはまる施策を、優先順位を付けて順番にトライしていくというのが正しい進め方になります。Webマーケティングは「絶対にこれが正解!」はありませんが、「こう進めるのが正しい!」はあるのです。

自社ECサイトを運営する上で、Webマーケティングで気をつけるべきことは商品、店舗の「認知訴求」と「売上創出」のバランスです。これはどういうことか?

「認知訴求」とは、あなたの商品・店舗が、ターゲットとなる顧客の目に触れ、知ってもらい、気になるという状態までに持っていくことです。Web上には数多くの商品が存在していますので、自社ECサイトを開設しただけでは、埋もれた状態が続くことになります。そう、何もしなければ認知すらされないのです。

この状況から、「知ってもらい」「気になる」という状態まで認知を広げていくことが、自社ECサイトのWebマーケティングで非常に重要となります。

「売上創出」とは、「知っていて気になる」という状態のターゲットユーザーに、商品購入などの行動を起こしてもらうことです。「売上創出」は数字として反映されるため、これまでやってきた成果が見えやすいのが特徴です。そのため、「売上創出」に躍起になってしまう事業者も存在します。

しかし、「売上創出」だけに目を向けてしまうことはNGです。「認知訴求」という畑の耕しを常時行い、適切なタイミングで「売上創出」をしなければ、将来にわたって刈り取る“芽”が何もない状態になってしまいます。

Webマーケティングにおいては、やっている施策・これからやろうとする施策が「認知訴求」「売上創出」のどっちを目的としたマーケティングなのかをきっちりわけて行うことが重要です。そして、「認知訴求」「売上創出」の両輪をバランスよく回していくことが重要です。

この基本を踏まえた上で、さまざまなWebマーケティング施策を試していくわけですが、その際、どのような手法があるのかを解説していきます。大きく3つにわけて説明します。

アドネットワークと呼ばれる技術が、あなたの店舗の商品に興味がありそうなユーザーを自動で抽出、そのユーザーに接触点が多そうなメディアを自動選定し商品の広告を出すという仕組みです。

この仕組みを利用して広告出稿しているのが、以下のような広告です。

「Google」や「Yahoo!」の検索結果ページの上位に「広告」という表示とともに表示される広告です。

メディアの広告枠(「更新」ボタン押したら用意されている画像や動画広告、テキストがコロコロ変わる枠です)に出向広告できる広告です。

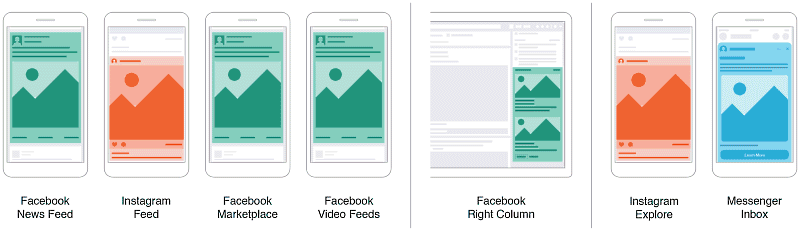

Facebook、instagramといったSNSのタイムラインなどにでてくる広告。あれもアドネットワークの一種です。

インスタグラマーやYouTuberのように「インフルエンサー」と呼ばれる人々へ、自社の商品のPRをしてもらう方法です。アドネットワークと異なり、ほぼ手動で行われます。インフルエンサーに商品を取り上げてもらうための契約を結び、サンプルを送って使用感などをSNSにアップしてもらうという手法が主流です。

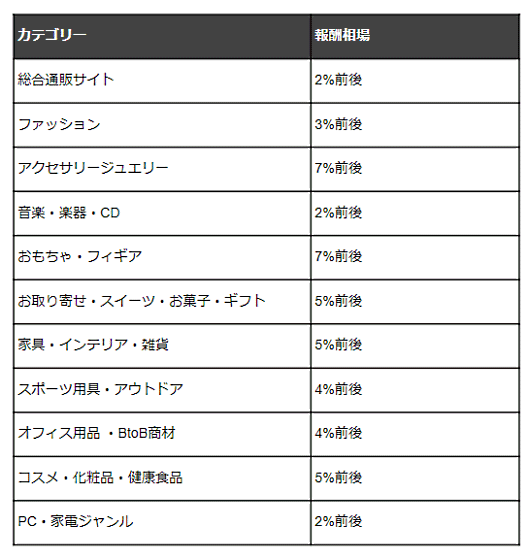

個人ブログなどに自社商品の紹介記事や比較記事を掲載してもらい、記事を閲覧したユーザーがその商品が載っているECサイトに来訪、その後、商品購買が起こったときにECサイトが集客に寄与したメディアに成功報酬で手数料を払うという仕組み。

メディア開拓は手動で行われるというところが少しインフルエンサーマーケティングに近いですね。

「購買」が発生した場合のみ手数料が発生する仕組みなので、リスクの低い集客手法です。メディアへの手数料は、商材によって異なりますが、一般的に2~15%の幅で設定されています。

まず、広告運用経験のない店舗が最初に手を付けるべき集客施策を解説します。それは「アフィリエイト」です。その理由は「圧倒的なリスクの低さ」です。

広告予算が限られる多くの自社ECサイトにおいて「リスクが少ない」は最大のメリット。また、売り上げが拡大して他のWebマーケティングを試すようになっても、アフィリエイトはリスクが低いことから、定常的な施策として残りやすい。

そのため、アフィリエイトを自社ECサイトにおいてどう有効活用するか? というPDCAを初期にやっておけばおくほど、自社ECサイトのアセットとして長く効果を発揮します。ECに関わる中でまず第1歩目、かつベースになる施策と認識しているのがアフィリエイトです。を試してみてください。

2020年秋に大手ASPのバリューコマース、ファンコミュニケーション、インタースペースと連携できるアプリがリリースされましたので、アプリインストールをするだけでアフィリエイトをスタートできるようになりました。

アフィリエイト経由でお客さまが増えていったら……。その後、少しずつ予算の許す限り他のマーケティング施策を順番に試していくのが良いでしょう。なので、優先順位が重要となるのです。

次回はCPC広告の活用の仕方とその順番について解説します。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:自社ECサイトの集客で押さえておくべきWebマーケティングの基本&「Shopify」構築後にまず始めるべき集客施策 | 「Shopify」でECサイトを構築・運営塾

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

Amazonへの対抗策、もしくは共存方法の模索といったテーマ、無人店舗の進化についての話題が多かった2020年の全米小売業協会(NRF)主催のリテール展示会「NRF Retail's Big Show」。しかし、2021年はガラリと変化。オムニチャネル化の重要性、コロナ時代の店舗体験に関する議論が中心となった。NRFで語られた議題の内容を深掘りし、新型コロナの余波が事業者、消費者双方に与えている変化を見ていく。

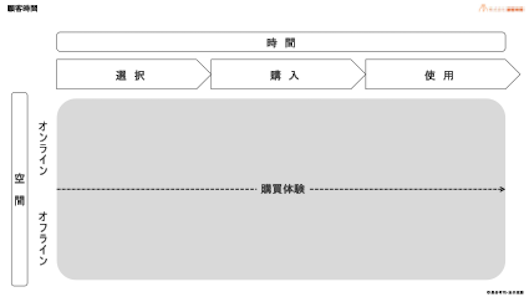

筆者(編注:顧客時間の奥谷孝司共同CEO)が注目したのは、RPA(Robotic Process Automation)開発で有名なVerint Systems社のセッション「How retailers win on CX now(今、小売り事業者が顧客体験で勝つには)」で語られたコロナ禍におけるカスタマー・ジャーニーの変化だ。これは顧客時間が提唱する、オンライン・オフラインで見た「空間」軸、選択・購入・使用の「時間」軸で見た場合の購買体験から成り立つ「顧客時間」の変化に関するレポートだった。

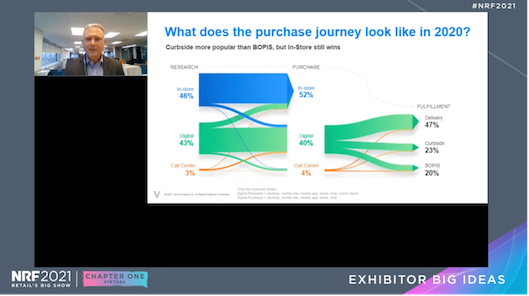

セッションでは、コロナ禍において、アメリカの消費者が「検討→購買→商品受け取り」というプロセスをどのように行っているかが解説された。アメリカでもいまだに商品の検討、購買行為はお店、つまりオフラインが主流とのことだ。

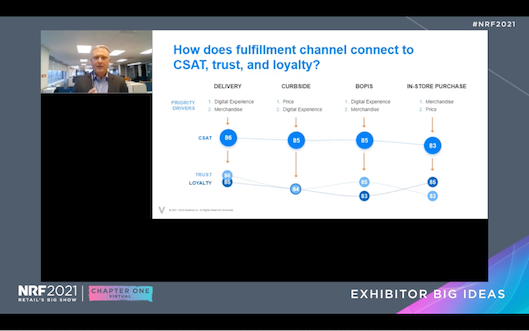

しかし、購買商品の受け取り方法に関しては、店頭はもちろん、ECで購買し自宅に運んでももらうデリバリーに加え、車中受け取りの「Curbside Pick Up(カーブサイドピックアップ)」、店頭受け取りサービスの「BOPIS(Buy Online, Pick Up in Store」が台頭しているという。

特にスーパーなどにおいては、デリバリーに加えてカーブサイドピックアップの需要が高まっている。このことは、車社会、小売業における従業員の安全確保など、アメリカ独自のWIN-WIN関係が影響しているように思う。さらに、このセッションでは以下のような図から、商品受け取りチャネルはどのように顧客満足や信頼、ロイヤルティにつながるのかという解説が行われた。

興味深い点は、ロイヤルティにつながるのはやはり店内購買であるが、EC購買後の自宅配送やBOPISはブランドに対する信頼に基づいて行われているということだ。

そして、この4つの商品受け取り行動に求められることとして、次のような点が紹介された。

- 自宅配送:デジタル体験、品ぞろえ

- カーブサイドピックアップ:価格、デジタル体験

- BOPIS:デジタル体験、品ぞろえ

- 店内購買:品ぞろえ、価格

さらに、顧客の期待においても、サービス浸透の差によって顧客が求めているものが大きく違うこともわかった。

- 自宅配送:買った商品に対する満足

- BOPIS:店員対応

- カーブサイドピックアップ:わかりやすい利用方法

BOPISがうまくいっている業界は百貨店、専門店、カーブサイドピックアップはディスカウントストアという。

日本はまだBOPISが浸透しているとは言い難い状況だが、今後のオムニチャネルの進展を考えるのであれば、このような商品受け取りチャネルにおける顧客体験の違いを細かく理解し、サービス体験の向上に努める必要があるだろう。

また、今後はカーブサイドピックアップとBOPISの違いを顧客視点からも理解する必要があるように思う。さらに、企業側も店頭受け取りサービスを店内で行うのが良い業界、店外(駐車場)で行うのが良い業界といったことも調査していく必要がありそうだ。

フルフィルメントチャネルが与える顧客満足度、信頼、ロイヤルティへの影響は、技術受容を積極的に行い、新しい顧客体験を提供し続けるアメリカ小売業から学ぶべきことが多いと痛感させられた。

コロナ禍を経て消費者はどのように変わっていくのかについて解説したい。顧客時間では、三井住友カードと共に1年近く、日本におけるコロナ禍の消費者行動変化を追い続けている(詳しくはサイトから見ていただきたい)。チャネルのデジタルシフトに始まり、応援消費、食関連ビジネスにおけるデジタル化の進展に見られる通り、顧客は今、家中消費へ移行している。

このような消費行動の変化は世界中で散見されるが、顧客の心理状態はどうなっているのだろうか? また、このような未曾有な経験を経た顧客が今後も同様の消費行動をとるのだろうか?

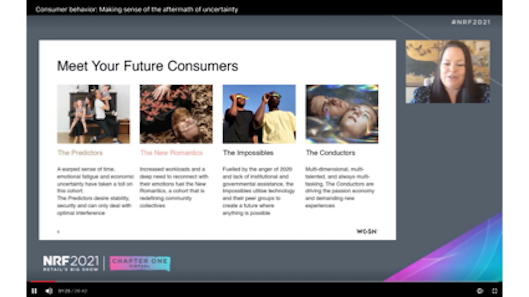

この問いに答えてくれているセッションがあった。「Consumer Behavior: Making sense of Aftermath of Uncertainty(消費者行動:不確実性の余波を利用する)」と題したこのセッションで、まさに「不確実な世界に突入した顧客はこれからの消費行動にどう折り合いをつけていくのか」といったテーマを取り扱い、2023年を見据えた消費者像について語っていた。

このセッションが示したこれからの消費者像は4つのペルソナだ。

この中で、もっとも詳細に説明されたのが「The Predictors」と「The New Romantics」というペルソナ。直訳すると「予言者たち」と「新しいロマンティシズム(新ロマン派)たち」といったところだろうか。

まずは「The Predictors」について解説する。私の理解では、彼らは新しい保守派と表現できる。

- タイプ:オンラインとオフライン、家庭と仕事を忙しなく行き来することで、感情的にも経済的にも疲れ果てた消費者

- 求めていること:安定と安心を求めながら、マルチタスクを最適にこなすためのインターフェースとしての企業やサービス

- 適した(必要とされる)サービス:自動補充、事前予約、サブスクリプション、個別最適化された自動値引き

このトレンドは日本でも顕在化していきているように思う。三井住友カードとの調査でも、「変化適応型」というペルソナが出てきている。彼らは一見、現在の生活をうまくこなしているようだが、実際はかなり心理的にも精神的にも疲れがたまっていると考えられる。

一方、このような顧客セグメントは、これからの時代の新サービスを利用してくれるアーリーアダプターとなる可能性が高い。買い物の迅速化とシームレス化は、まさにオンライン小売業の得意領域だ。

先述の通り、オフライン小売業もBOPIS、EC対応などやるべきことが多くある。消費者の利便性向上にデジタルを活用しながらいかに対応していくのか? この課題に対する迅速な対応がオンライン小売業だけでなく、オフライン小売業にも求められているだろう。

「The New Romantics」であるが、筆者の理解では2020年代の新しいヒッピーとでも表現したい顧客セグメントである。このセッションの解説を聞いた筆者が抱いた消費者像は、以下の通りだ。

- タイプ:内向きで、心理的癒しと精神的衛生を求めている人たち。「The Predictors」同様に、コロナ禍での生活には柔軟に対応

- 求めていること:テクノロジーを活用して仕事の生産性を高めながら、ワークライフバランスを求めて郊外、地方へと気持ちを向かわせることで、Local Community(地域コミュニティ)への想いを強くしている。自然への回帰やメンタルヘルスへの志向が高い

- 適した(必要とされる)サービス:(ここはアメリカらしいとも言えるが)合法ドラッグも含めて、マインドフルネスや瞑想へのニーズも高い

この顧客像を三井住友カードとの調査に照らし合わせると、巣篭もり消費のセグメントが思い浮かぶ。日本人消費者の場合は、メンタルヘルスへの対処法がサービスとして未発達でもあるためアメリカ人のように消費意欲が旺盛とはいかない。だが、地方への憧れ、温泉旅行への思いといったニーズは見え隠れする。やはり、コロナ禍で世界中の消費者は疲れ、癒しを求めているのだ。

その抑圧された環境が、「損したくないという防衛反応から来るスマートショッパー」へと向かうのか。それとも、「世界を動き回ることのリスクや無駄を改めて理解し、テクノロジーを活用して地元と身近な人々を愛するスマートショッパー」の方に向かうのか? 正解はないが、おそらくこのようなマインドを誰もがある程度有しながら、これからの時代を生きていくことになるのであろう。

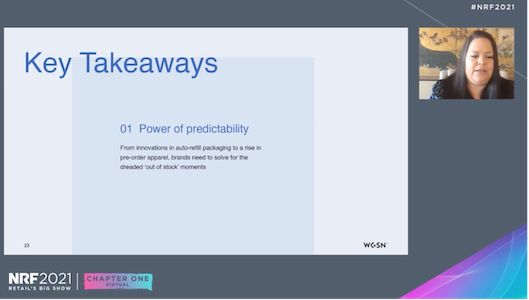

最後にこのセッションのTakeaways(論点)として4つのポイントがまとめられた。1つ目は「予測の力」。今後はよりサブスクリプションや自動補充サービスが求められるようになる。

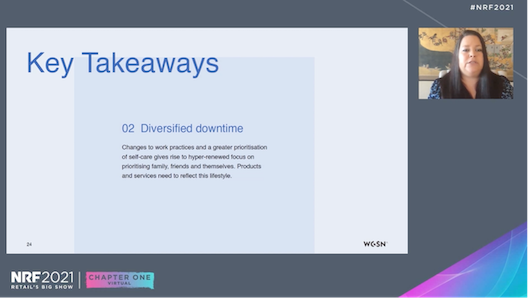

2つ目はコミュニティや家族、友人と言った身近なコミュニティや集団の重要性。ライフスタイルを表現できる商品やサービスへのニーズが高まる。

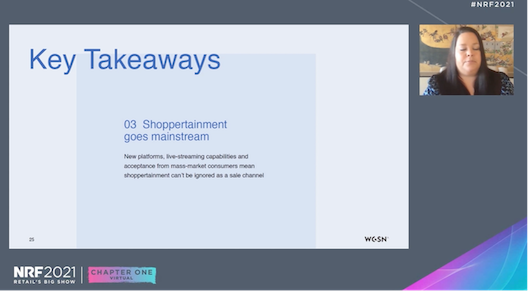

3つ目は、買い物とエンターテインメントを掛け合わせた「ショッパーテインメント」の重要性だ。ここにはライブストリーミング、アメリカでは「Pinterest」を経由した“Webrooming”(消費者が事前に商品情報をWebで検索して、価格やレビューなどを調べた後に、実店舗を訪問し、店頭で購入すること)、オンライン接客などの進化に加えて、オフラインでのデジタルを活用した新しいショッパーテインメントも求められるであろう。

個人的にはこんな時代だからこそ、BOPISやカーブサイドピックアップといった顧客の利便性向上に寄与する買物体験だけでなく、新しいリアル店舗での楽しさをデジタル活用しながら、実現したいところだ。

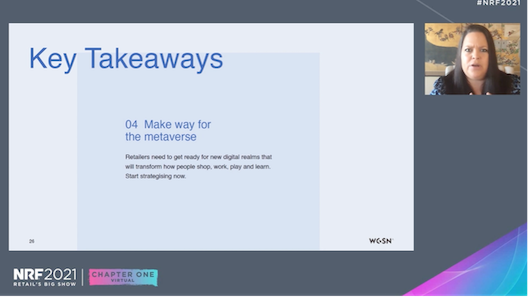

最後は、仮想現実世界への準備だという。世界最大のテクノロジー展示会「CES」でも、アバターを作って自ら参加する展示会体験を提供するメーカーもあった。私のような世代には「セカンドライフ」の再来のように感じるが、2000年代前半にはまだ早すぎたアバターを活用した仮想現実の世界に“居心地の良さ”を感じる顧客は確実に現れてくるであろう。ただ、最後のポイントは、今考えるには時期尚早であるように思う。

まず現在の小売業は、先の3つのポイントをしっかり押さえて、今お客さまにできることを考えることをおススメしたい。以上が、私からの「CES & NRFレポート」となる。

オンライン開催となった両カンファレンスの全体感を正しく捉えることができたとは思えないのだが、何度も見返し、いつでも見ることができるオンラインカンファレンスは言葉のハンディキャップを時間でカバーすることもできる。みなさんもぜひ、オンラインカンファレンスに参加してみてもらいたい。

最後に、私からの「Takeaways」は以下の2点だ。1つはまさに世界はデジタルで何ができるかのフェーズから、デジタルがいかに使えるかのフェーズへと進化しているという、行動のフェーズに移行していることだ。

ここで注目すべき点は、企業のテクノロジー活用が顧客にどのように受け入れられるかと、ハードウェアへの注目が高まるということだろう。改めてIoTに注目が集まっているが、ここはスタートアップだけではなく、ソニーのような大企業であっても活躍の余地が十分あることを覚えておいてほしい。

最後はやはり、消費者心理の変化に敏感になることだ。今の消費者は利便性と癒しを求めている。合理的な買い物だけでなく、新しい買物体験、“リテールティンメント”で消費者の課題解決を推進していくことが今後はますます重要になる。

スマートであることの定義も多様化していることを忘れずに、今後の消費トレンドをウォッチしておきたい。

さらにCESでも見られた通り、ヘルステックに今後注目が集まることは確実だろう。この市場でどのようなことができるか今から考えてもらいたい。

癒しを提供するのに必ずしもデジタルは必要ないし、ヘルステック市場に参入する必要はない。まずはデジタルを通して、今企業が提供できる“癒し体験”を表現し、理解してもらうことから始めてみてはどうだろうか。

多くのD2C企業は製品価値に加えて、このようなヒーリング要素を兼ね備え、ライフスタイルに新しい意味と価値を提供している。“癒し”というキーワードを広く捉えて、新しい買物価値と顧客体験を提供することで、この未曾有の世界を共に乗り越えていけたらと考えている。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:コロナで変わったカスタマー・ジャーニー。フルフィルメントチャネル別によるロイヤルティへの影響とこれからの消費者像とは | 顧客時間が見たCES & NRFレポート2021

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.

ひとつのビデオに対して、視聴者セグメントごとに異なるボイスオーバーを行い、70種類以上の広告を制作。グーグルの「Director Mix」を使用。ペプシコ。

Zero Sugar. Zero Compromise

https://www.youtube.com/playlist?list=PLXEP0qousrR32WuU-ljc3_sqAncXNEVFb

Director Mix

https://create.withgoogle.com/tools/director-mix

Pepsi Zero Sugar wants men to stop compromising

https://www.campaignlive.com/article/pepsi-zero-sugar-wants-men-stop-compromising/1708700

まとめると、

ヤフーとLINEの経営統合で大きな変化が起こりそうです。決済、SNS、Eコマースなどに強力なサービスを持っていますので、引用文にあるように両者が連携して購入を促す仕組みも構築されそうです。「LINEでできたらいいな~」「PayPayでできたらいいな~」と思っていたサービスもどんどん出てくるでしょう。対抗する楽天はモバイル重視なので、その隙をついて一気に伸びる可能性もありそうです。