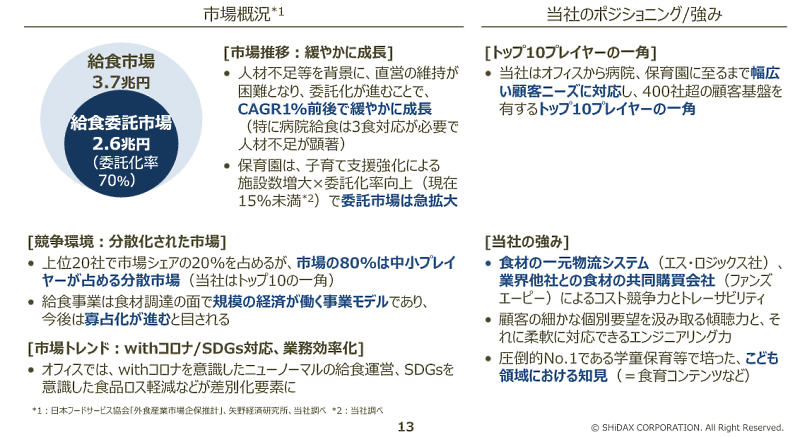

eコマースビジネスに関する機能について、年間を通してチェックすれば、自社のオンラインショッピングが業界のトレンドに乗り、通販・EC利用者のニーズに最適な形で応えることができるようになります。

2022年の半分が過ぎました。米国のEC専門誌『Digital Commerce 360』が発行した「北米EC事業 トップ1000社データベース 2022年版」に掲載された小売企業のデータをもとに、小売事業者がECサイトにどのような機能を取り入れているか、消費者がその価値をどのように評価しているかを調べてみました。

また、小売事業者がさまざまな機能をどのようにショッピング体験に活用しているのかも調べました。この記事は『Digital Commerce 360』と調査会社であるBizrate Insightsが、過去1年間に実施した5つの主要な消費者調査から得たインサイトも活用しています。

本記事では、調査の名称または番号を以下のように記しています。

- コンバージョン調査→ 通販・EC利用者1108人を対象とした調査(2022年1月)

- ホリデー後調査→ 通販・EC利用者1033人を対象とした調査(2022年1月実施)

- マーケットプレイス調査→ 通販・EC利用者1000人を対象とした調査(2021年4月)

- 家庭用品に関する調査→ 通販・EC利用者1113人を対象とした調査(2022年4月)

- オムニチャネル調査→ 通販・EC利用者1132人を対象とした調査(2022年3月)

「送料無料」は消費者に最も支持されるサービス

通販・EC利用者に欲しい機能やサービスを聞くと、常に送料無料が上位にあがります。コンバージョン調査では、「送料無料」が小売店のECサイトで注文するきっかけになる可能性が最も高いサービスであると76%が回答しています。また、小売事業者の74.2%が「送料無料」をカスタマーエクスペリエンスの一部にあげています。

また、消費者がカゴ落ちする理由の1つに、送料が理由になっている可能性を考慮した方が良いでしょう。つまり、配送料金がポイントになるのです。注文した商品が送料無料の対象外だった場合に41%はカゴ落ちし、送料のために注文の合計金額が予想以上に高くなった場合は47%がカゴ落ちすると回答しています。

ホリデーシーズン後の消費者心理調査では、「送料無料」を理由に特定の小売事業者を選択する消費者の割合は64%に達しています。

マーケットプレイスが送料無料や割引を提供している場合、小売事業者のサイトに直接アクセスするのではなく、マーケットプレイスで購入する割合は63%。ただ、41%はマーケットプレイスでの購入を検討する際に送料が高いことが気になると回答しています。

提案:どのような状況でも、無条件で「送料無料」を提供できるかどうかを検討してください。できない場合、希望する平均注文単価をクリアできる、適切な閾値を決定しましょう。

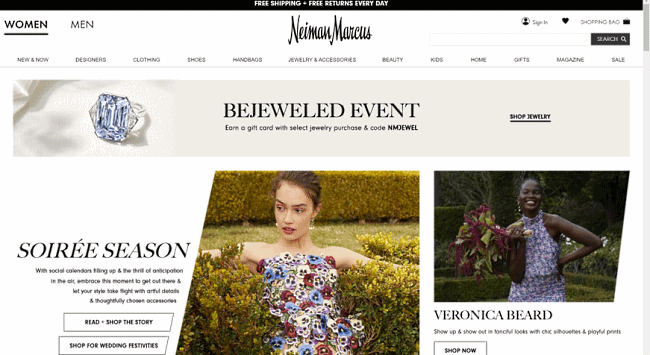

通販・EC利用者が注文するきっかけとなる機能、サービス、取り組みとして「返品無料」が60%の僅差で続いています。『北米EC事業 トップ1000社データベース 2022年版』の74位にランクインしてい「Neiman Marcus」は、サイトのトップメッセージを使い、「返品無料」の方針を前面に押し出しています。

『北米EC事業 トップ1000社データベース 2022年版』の20位にランクインするNordstromも「返品無料」に早くから着手していました。現在、すでに手厚い返品規定に加え、無料の返品カーブサイドピックアップ(車中受け取り)を提供。顧客中心のカスタマーエクスペリエンスを強化しています。

提案:返品無料化の影響を評価・検証してください。

オンラインショッピングをする人にとって魅力的な品ぞろえ

品ぞろえという言葉には、さまざまな意味が含まれています。通販・EC利用者は、多種多様な商品を歓迎しながらも、ピンポイントで商品を見つけられる機能を評価しています。コンバージョン調査では、回答者の53%がサイトで最終的に購入する理由の第4位に品ぞろえをあげています。

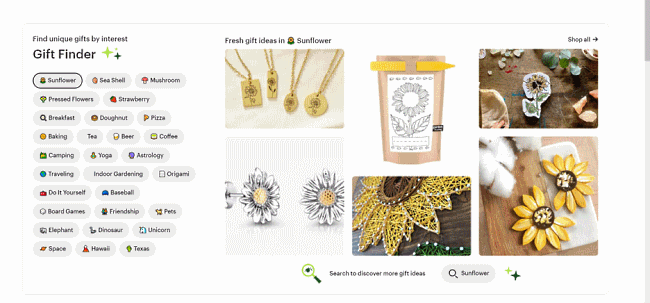

品ぞろえを商品数と定義することもできますが、その場合、Amazonが明らかにリードしています。また、Etsyのギフト検索では、消費者が興味のある分野ごとに閲覧できるようになっており、このクリエイティブな方法も人気です。

品ぞろえに関しては、アンケート回答者の27%がマーケットプレイスの幅広い品ぞろえに魅力を感じています。また、マーケットプレイスには他のサイトよりも多くの在庫がある傾向があると27%が考えていることも、売り手にとって見逃せない事実です。マーケットプレイスは品数だけでなく、キュレーションとクリエイティビティが重要であることも忘れないでください。

提案:品ぞろえを充実させ、より魅力的な方法で商品をアピールするクリエイティブな方法を模索しましょう。

ネットショッピングで重視されるのは「在庫の有無」

オンラインショッピングで確実に変化したことの1つに、在庫のある商品を探すということがあげられます。コンバージョン調査によると、オンラインで購入する理由の第3位に在庫をあげた人は54%で、小売事業者も在庫の有無に注力しています。

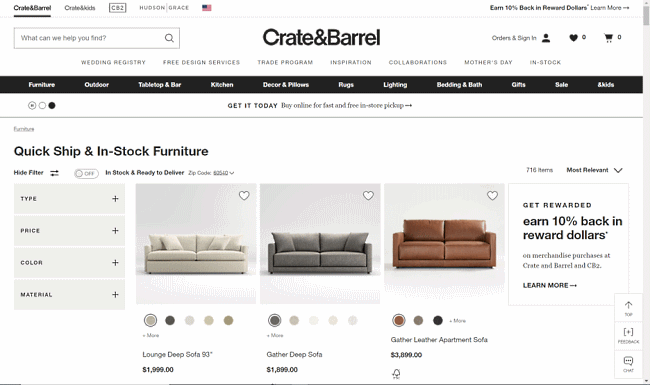

Crate&Barrel のように、ナビゲーションのトップページを在庫のある商品に特化した企業もあります。『ヨーロッパ EC事業 トップ500社データベース 2022年版』で第2位のOtto Groupに属するCrate&Barrelは、この取り組みによって消費者は在庫のある商品を探す時間と手間を省くことができるようになったと言います。

Crate&Barrelが扱うのは家具類のため、配送に数か月かかることもあります。そのため、在庫のある商品を見つけることの価値が高いのです。カゴ落ちした理由を尋ねたところ、30%が注文したかった商品が在庫切れだったことをあげているのは納得の結果でしょう。

ホリデーシーズン後の調査結果も、この問題を裏付けています。消費者の30%が在庫切れを経験し、在庫ありで出荷可能な小売店に25%が注目するようになったと回答しています。57%が商品在庫があるかどうかでホリデーシーズンの買い物場所を決めていたことも踏まえると、とても重要なことです。

提案:高い顧客満足度を維持するために、在庫のある商品を目立たせましょう。

即日配送を提供する小売企業は少数だが高い関心

通販・EC利用者は、今すぐ商品を手に入れることに慣れてしまっているようです。

「過去6か月間の購買行動で、次のうちどれをしましたか」という質問したオムニチャネル調査では、当日配送の採用率が高いことが判明。Amazonを含むオンライン小売事業者を利用する際、調査対象者の36%が当日配送を利用した経験がありました。

店舗型小売店では27%が当日配送を実施しており、これは、オンラインで購入し店舗で受け取る「BOPIS」(37%)、カーブサイドピックアップ(25%)と比べても遜色のない結果です。

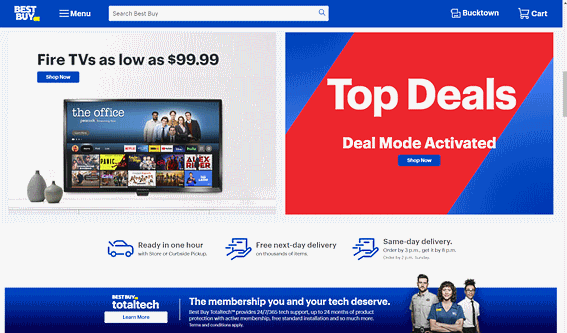

『北米EC事業 トップ1000社データベース 2022年版』によると、当日配送をサービスとして提供している小売業者はわずか6.9%にとどまっています。Best Buy(第6位)は、コロナ禍前から当日配送を提供。消費者は午後3時までに注文すると、午後8時までに商品を受け取ることができます。これは、地理的な制約を感じさせない、素晴らしいサービスと言えます。

提案:当日配送が御社のビジネスにとって重要かどうか、消費者の心に響くかどうかを検討してみましょう。

マーケットプレイスの成長は爆発的

ホリデーシーズン後の調査から、通販・EC利用者の生活においてマーケットプレイスが果たす重要な役割が明らかになりました。

2021年第4四半期のホリデー期間中、オンラインショッピングで最も多かった行動は「Amazonからより多く購入する」(61%)でした。一方、30%はAmazon以外のマーケットプレイスで多くの商品を購入。『北米EC事業 トップ1000社データベース 2022年版』によると、Amazonマーケットプレイスでの販売は事業者の54.3%が行っており、12.1%のWalmartマーケットプレイスを大きく引き離しています。

提案:マーケットプレイスでの販売は、ビジネスにとって重要な成長エンジンになり得ます。ぜひ試してみてください。

消費者を動かす評価とレビュー

評価とレビューの定番戦術について考えてみましょう。

『北米EC事業 トップ1000社データベース 2022年版』では、事業者の79.4%が評価とレビューをECサイトに組み込んでいます。

マーケットプレイスから購入するか小売事業者から直接購入するかを決定する際、通販・EC利用者の35%が出品者のフィードバックと評価を決定理由にあげています。これはとても重要なことです。

レビューについて、通販・EC利用者の56%がAmazonにレビューを投稿。39%がAmazon以外のレビューに意見を投稿しています。

評価やレビューが購入の意思決定に与える影響について言えば、重要であることに疑いの余地はないでしょう。回答者の58%は常にレビューを見ており、通常はレビューに基づいて購入を決定しています。残りの38%は、時々レビューを見て、時々レビューに基づいて購入しています。

また、コンバージョン調査回答者の51%が、注文をするきっかけになる可能性が最も高いECサイトの特徴は商品レビューの質と量であると考えています。

家庭用品に関する調査で、小売事業者を選択する際に重要だと思われる上位5つの要素を尋ねたところ、評価とレビューが価格に次いで第2位となり、62%が評価とレビューを選択しました。

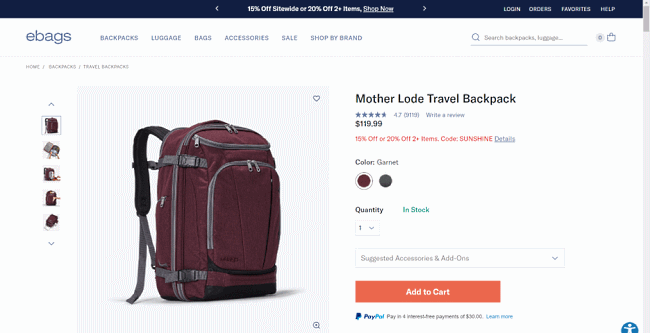

バッグ販売のeBagsは、ECサイトにレビューを載せた最初のオンライン小売事業者の1つです。レビューは長い間、差別化の中核として機能した重要な仕組みで、現在もその優位性を維持しています。5つ星評価の商品に加え、生涯保証や安全なショッピングを評価・確認することができます。eBagsのPB商品「Mother Lode」は9000以上のレビューが集まっており、コミュニティのパワーを表しています。

提案:レビュー機能を追加するのに、今からも遅くはありません。すでにレビュー機能がある場合は、購買者の投稿を増やすために最適化しましょう。

コンバージョンを促進するためのカスタマイゼーション

プロファイラーや、消費者が適切な商品を見つけ視覚化できるインタラクティブな機能は、オンライン体験にとってより重要なものになってきています。

美容やスポーツ用品などさまざまなカテゴリーで事例が見られますが、『北米EC事業 トップ1000社データベース 2022年版』のうち、この機能を採用しているのは13.5%にとどまっています。

消費者の視点から、家庭用品をオンラインで購入する際の機能のトップ5を選んでもらったところ、「AR」が17%、「部屋のデザインツール」が15%、「商品選びをサポートするスタイリングプロファイラー」が10%でした。

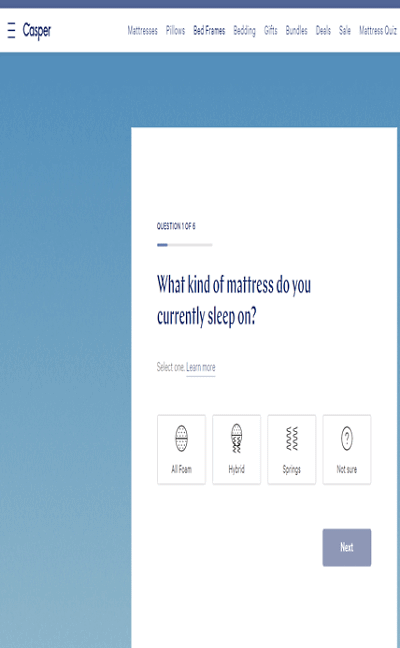

マットレスブランドを展開するCasperのプロファイリングツールは、消費者に質問を投げかけ、そのフィードバックに基づいて買い物を案内します。使用中のマットレス、探しているサイズ、新しいマットレスに求める寝心地、よく寝る姿勢、眠れない理由など、さまざまな情報を聞き出します。他の小売事業者と同様、最も適した商品を紹介しますが、Casperはさらに一歩踏み込み、その商品を選んだ理由をいくつかの特徴をあげて説明してくれます。

消費者は、自分好みのものを作ることを楽しみます。調査によると、25.8%のECサイトがこのようなカスタマイズ機能を提供していることが明らかになっています。

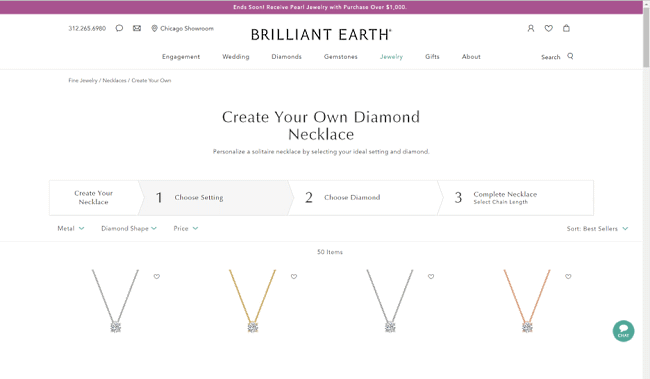

ジュエリーはカスタマイズの世界では定番中の定番です。『北米EC事業 トップ1000社データベース 2022年版』で221位にランクインするBrilliant Earthは、セッティングの選択、ダイヤモンドの選択、チェーンの長さの選択という3つのステップを経て、最終的なカスタマイズを行います。他のカテゴリーでも、消費者にカスタマイゼーションを提供する事例は何年も前からあります。

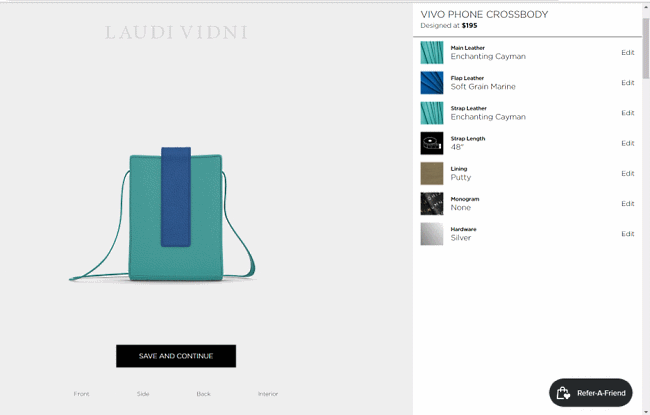

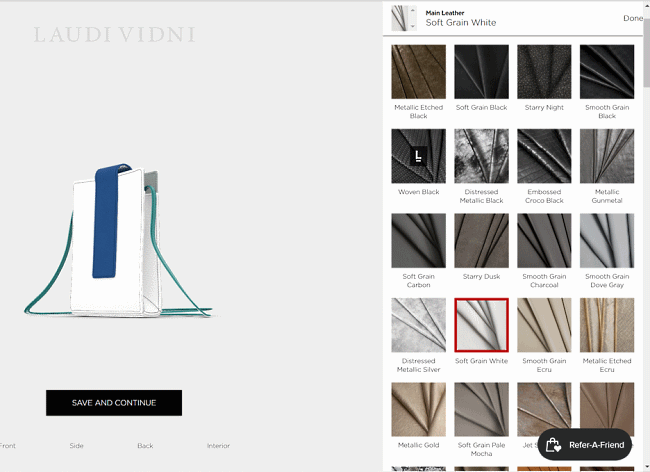

ハンドバッグ販売などのLaudi Vidniは、個性を逆手に取り、流行前から常にカスタマイゼーションに注力してきました。消費者は、ハンドバッグやその細部をカスタマイズすることが可能。インターフェイスは商品を美しく表示し、消費者は小売店で見かけるような標準的な機能だけでなく、創造性を発揮することができます。

提案:よりスマートな意思決定を促進するショッピング体験を進化させるツールから利益を得ることができますか?

ギフト市場の拡大

Coresight Researchによるとギフト市場は成長を続けており、2019年の6210億ドルから年平均成長率6%で拡大、2024年までに米国で8160億ドルに達すると推定されています。

ギフトカードについて見てみると、『北米EC事業 トップ1000社データベース 2022年版』にランクインしている企業の58.9%がギフトカードを採用。ウィッシュリストも人気が高く、小売業者44.1%のECサイトが提供しています。

ホリデーシーズン後の調査では、ギフトがホリデーショッピングで浸透していることが明らかになりました。通販・EC利用者の26%が物理的なギフトカードをより多く購入し、12%がデジタルギフトをより多く購入したと回答しています。

全米小売業協会によると、母の日、父の日ともに好調で、2022年の母の日の消費額は317億ドルと予想され、過去最高を記録した2021年から36億ドルも増加したそうです。

同協会は、父の日もそれに近い数字になると考えています。米国の消費者は今年、ギフトなどに201億ドル以上を費やすと予想されています。これは2021年の過去最高額である170億ドルから増加しているそうです。

オンライン小売事業者が活用している1つのギフトツールが、GiftNow(ギフト提供に関するプラットフォーム)です。このツールを使用すると、贈り物を受け取る側は、そのまま受け取るか、サイズや色の変更をすることができます。そうすることで、自分にぴったりのギフトになります。

提案:ギフトカードやツールの導入で、サイトのギフト機能を向上させましょう。

夏に向けたブレーンストーミング

この夏、さまざまな機能を評価してみましょう。競合他社や業界がどのようにユーザーエクスペリエンスを進化させているかを検討することが必要です。厳しいeコマース市場で成長を続けるために、自社ブランドと消費者にとってどのような戦術が適切かを見極めましょう。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:送料・返品無料、品ぞろえ、在庫の有無、評価とレビュー、ギフト……今後のECで注目すべき取り組みとサービスまとめ | 海外のEC事情・戦略・マーケティング情報ウォッチ

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.