■WPPやOmnicomの誕生と日本市場との意外な関係

WPPやOmnicomは誕生当初に、日本の89年バブル景気が大きく寄与している背景がある。彼らの現在を支えているのは、実は日本の資産だったかもしれない。ソレル氏の辞任は、現在の景気の波を考えるための大きなキッカケを示唆している。

「広告会社のコングロマリット」が誕生は、WPP(1985年)とOmnicom(1986年)が登場したことが起点と考えられている。ソレル氏はWPPを1985年に買収し、「地味な」Below-the-lineの小ぶりの会社を2年間に英国で15社、北米で3社を買収した小さなスタートをしている。

これに対してOmnicomはその翌年86年に巨大合併によって強烈な垂直立ち上がりを見せている。当時の「BBDO」、「DDB」、「Needham Harper」の巨大3社を合併させて登場したのだ。86年当時はWPPの知名度はまだ低く、コングロマリットの発端はOmnicomだったとする定義もある。

Omnicomが巨大広告会社3社合併で誕生した86年のさらに翌年87年に、WPPがOmnicomと競うように「J. Walter Thompson(JWT)(JWT傘下の巨大PR会社の「Hill & Knowlton」等を含む)」を約680億円(5.66億ドル:87年レート120円換算)で買収している。事実上、世界中で今後起こることになる広告コングロマリット同士の競争は、ここから始まった。

WPPのJWT買収の「資金繰り」は株式交換が半分と、残り半分の約300億円強は銀行からの借入金負債を導入した。WPP自体の当時の企業価値が約300億円(2.5億ドル)であったので、自分より大きい企業を買収したことで、WPPは自分の体と同じサイズの借入金負債を抱えた。こうした経緯で「WPP最初の負債過多の危機」が訪れる

■日本のバブルが救ったWPPやOmnicomのコングロマリット経営

ところがWPPはこの借金をなんなく返済して危機を脱出している。実はWPPが買収したJWTは1956年に日本進出をしていたのだが、JWTジャパンは、東京の国道1号線沿いの魚籃坂(ぎょらんざか)交差点付近に「自社ビル」を所有していた。WPPはJWT買収後このビルを、土地神話バブルの真っ只中において売却させたのである。およそ160億円(1億ドル:88年レート160円)で売却し、借り入れの半分を一気に返済した。

参考:Harvard Business Review,「WPP’s CEO on Turning a Portfolio of Companies Into a Growth Machine」

これと同様に前出Omnicomの経営も日本のバブル期に縁がある。実はホールディングのOmnicomが生まれる前の84年に、当時の日本の旭通信社(現ADK)は広告会社単体のBBDOと「資本の持ち合い」提携を結んでいる。その後の86年にBBDO、DDB、Needhamの3社が結成してOmnicomを発生させたことにより、旭通信社は自動的に巨大広告会社コングロマリットのOmnicom社の株式を持つことになる。同様にこの年に旭通信社と株式を持ち合ったOmnicom側も、87年に「上場する前」の旭通信社の株式を獲得したこととなり、旭通信社の上場を経て持ち株の価値が大きく(数倍に)増えた後に、さらに89年バブルに向かう日本の旭通信社の株式を保持したということになる。参考までに電通の上場は87年の旭通信社(BBDO)上場から、さらに14年後の2001年だ。

Omnicomは元々BBDOが保有していた旭通信社(現ADK)の未上場時代の株式を、旭通信社が上場後にバブルの真っ只中にサッサと売却を行って利益確定したのだ。金額に関するレファレンスは無いが、筆者の記憶では当時で数百億円単位の株式売却益になっているはずだ。

旭通信社としては「株式持ち合いの資本提携」としてBBDOと約束したつもりが、ホールディングスのOmnicomに変身してからは、当時の約束よりもホールディングス会社の利益が優先されて持ち合いのはずの株を売られてしまった。当時の旭通信社の経営陣はこのOmnicomの「裏切り株売却」がきっかけとなり、次なるWPP側への「嫁入り準備」が進んだ。

参考:旭通信社創業者の故・稲垣氏への英字紙のインタビュー

https://www.campaignlive.co.uk/article/japans-advertising-giants-masao-inagaki/36591 とはいえ旭通信社(ADK)側もその後、保有しているOmnicom株が上昇し続け、自社の経営難の度に少しずつ売却し、最終利益の黒字化の調整を図っていたのでお互い様な面がある。実はこの「株式貯金(OmnicomとWPPの株)」こそが、現在のADKが第三位のエージェンシーとしていまだ存続できている原資だった感がある。(上場廃止前のADKのバランスシートには、引き続きOmnicom株の売り残りが存在した)

■今後の広告・マーケティング企業によるコングロマリットのあり方

上記の経緯紹介は極端な例ではない。これまでのコングロマリットがホールディング企業として成長をしたきっかけが、実は含み資産である「不動産」「株式」「景気」などを礎としてジャンプした経緯がある。

実はこのような土台の軌跡はOgilvyにもY&RにもR/GAにもエージェンシーに共通した戦略として存在する。「右肩上がりのハード資産を担保として、ソフト部分を成長させる」手法である。紙芝居として魅惑する「夢やロマン」のソフトを、後ろで駄菓子や飴を売って儲ける「ハードが利益担保する」構造だ。

今改めて考えてみれば、これらの経緯を経た「WPP」、「Omnicom」、「IPG」、「Publicis」、「電通Aegis」等の広告コングロマリットがホールディングス企業として、広告主企業(クライアント)に良きサービスの付加価値を提供しているコト(サービス)は何だろうか。この問いはグローバルホールディングスの領域に留まらない。日本ローカルで芽生えるマーケティング企業もホールディングス化させているし、ビデオ・コンテンツを作るプロダクション・ハウスに至るまでコングロ化させようとする企業体に、「コングロマリットで良いのか、その価値は」と、現在のWPPの行方とソレル氏の辞任を機に考えてみたい。

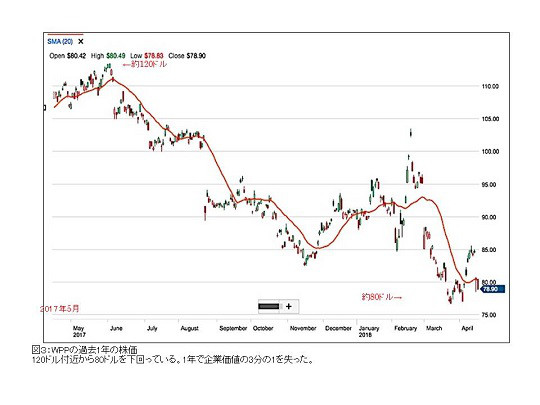

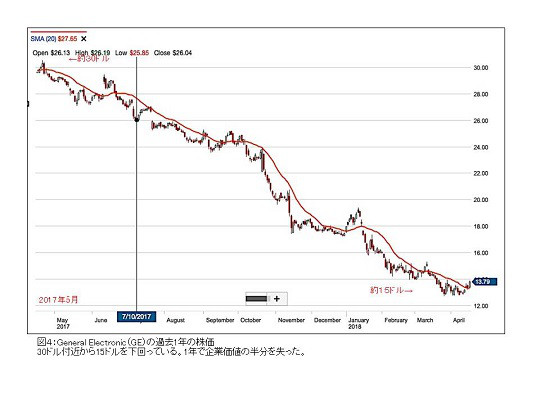

このコングロマリットのモデルは広告・マーケティング業界だけに留まらない。元々はジャック・ウエルチ氏が率いたGeneral Electronic(GE)が、買収で成長を作り上げたモデルだ。そのGEがこの1年で株価は半減し、イメルトCEOが昨年末で辞任していることや、GEの解体が進み始めているのも報道の通りだ。(図3,4)