この20年間、日本のEC市場は一貫して拡大してきており、今回のコロナショックにより、さらにそのスピードが加速していく。

そこで気になるのは、今後、どれくらいの規模まで拡大していくのか、そのペースはどれくらいなのか、市場構造や事業者の競争関係、顧客の意識などにどのような変化が起こるのか、といったことだ。

消費者を対象とするBtoC-EC市場の規模についていえば、消費市場のEC化率が1つの目安となるだろう。日本では2019年時点で6.76%(物販分野)である。中国のEC化率は日本の5倍ほど、アメリカは2倍以上となっており、日本でもおそらく、同水準までEC通販市場の拡大するだろう。

日本のEC通販市場の未来と可能性を、まずは中国とアメリカの状況から考えてみよう。

市場規模とEC化率で世界の最先頭をいく中国

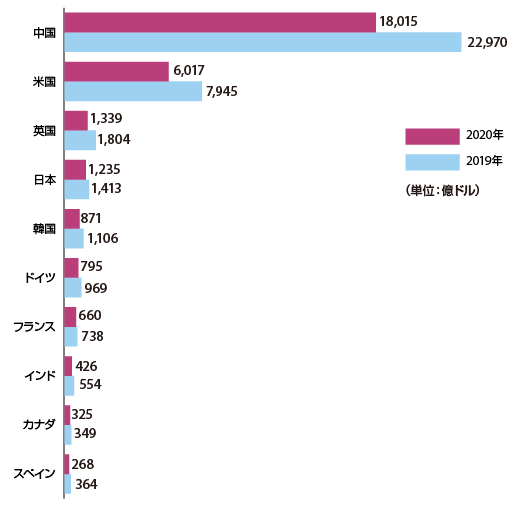

経済産業省の2021年7月のレポート(電子商取引に関する市場調査)によると、中国国内でのBtoC-EC取引の市場規模は2020年時点で2兆2,970億ドル。米国(7,945億ドル)がこれに次ぎ、さらに英国(1,804億ドル)、日本(1,413億ドル)、韓国(1.106億ドル)と続くが、こうして見ると改めて中国のECの巨大さが実感される。

国別EC市場規模(旅行やイベントのチケット、料金支払い関連、税金、送金、 フードサービス、ギャンブル等を含まない。また中国は香港を含んだ数字ではない)

『令和2年度 産業経済研究委託事業(電子商取引に関する市場調査)』を元に編集部で作成

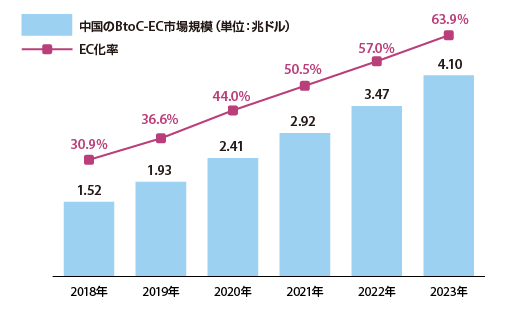

また、同レポートの令和元年版では、中国における2019年のEC化率を36.6%としている。しかも、中国では農村部でのEC利用がこれから本格化すると見られており、2023年には63.9%に達するという。ちなみに、これらの数値は米国の市場調査会社eマーケターのデータを元にしている。

中国のBtoC-EC市場規模とEC化率の拡大予測

『令和元年度 内外一体の経済成長戦略構築にかかる国際経済調査事業(電子商取引に関する市場調査)』を元に編集部で作成

一方、野村総合研究所がアリババグループの天猫イノベーションセンターと共同で作成した『中国EC市場白書2019』によれば、中国の消費市場に占めるEC市場のシェアは、2016年に12.6%だったものが、2017年に15.0%、2018年には18.4%になったという。

ベースとなるデータが異なるようなので一概には言えないが、中国のEC通販市場はすでに世界全体の半分以上を占めるとともに、中国国内の消費市場の少なくとも20%程度を占めていると見て良いだろう。しかも、その勢いはまだ衰えていない。

ちなみに、中国国内の小売業の取引高ランキングでは、2020年時点で上位3社は天猫(T-Mall)、京東、拼多多(pinduoduo)とEC事業者が占めている。

順位 企業名 2020年販売額

(単位:億元) 対前年比

1 天猫 32,020 23%

2 京東 26,000 25%

3 拼多多 16,676 66%

4 蘇寧易購集団 4,163 10%

5 大商集団 3,289 0%

6 唯品会 1,650 77%

7 国美零售 1,408 10%

8 永輝超市 1,045 12%

9 高鑫零售(注) 955 △6%

10 華潤万家 878 △8%

アマゾンとウォルマートの真っ向勝負が続くアメリカ

同じく経済産業省のレポートによると、アメリカのBtoC-EC市場は2020年で7,879億米ドルであり、EC化率は14.0%だ。

ちなみに、2020年のNRF(全米小売業協会)による全米小売業ランキングは下記のとおりである。

順位 企業名 販売額

(単位:10億ドル)

1位 ウォルマート 430.82

2位 アマゾン 187.27

3位 クローガー 131.57

4位 ザ・ホームデポ 121.26

5位 コストコ 121.22

6位 ウォルグリーン・ブーツ・アライアンス 104.70

7位 ターゲット 92.40

8位 CVSヘルスコーポレーション 89.53

9位 ロウズ 82.88

10位 アルバートソンズ 69.73

注目は2位に入っているアマゾンだ。同社は2017年7位、2018年3位、そして2019年2位と着実に順位を上げてきた。1位のウォルマートとはまだ差があるが、アメリカの小売業界に「アマゾン・エフェクト」と呼ばれる旋風を巻き起こしている。アマゾンは2017年にスーパーマーケット大手のホールフーズを買収し、ネットからリアルへの展開でも注目されている。

ウォルマートもこれに対抗し、年々EC部門を強化中だ。自社の強みである全米最大規模の実店舗網とのオムニチャネル化などを進め、いまでは全米のEC市場でアマゾン、イーベイにつぐ3番手にまで浮上している。

このようにアメリカではアマゾンとウォルマートの真っ向勝負が目立つが、他にもペットフードの「Chewy」、歯科用品の「Smile Direct Club」、アパレルの「Stich Fix」など、DtoCなどの新興勢力が続々と参入し、消費者の支持を得ていることを見過ごすことはできない。

なお、アメリカの小売業界では消費者のネット通販シフトによって、2017年に「トイザラス」(玩具)、2018年に「シアーズ」(総合小売)、2019年に「バーニーズ・ニューヨーク」「Jクルー」(衣料品)がそれぞれ経営破綻している。

さらに2020年に入ると、新型コロナの影響が加わり、「Jクルー」「ブルックス・ブラザース」(衣料品)、また「ニーマン・マーカス」「JCペニー」(百貨店)も経営破綻に追い込まれている。アメリカのこうした動向は、今後の日本の小売業の行方を考えう上で大きな示唆を与えていると思われる。

日本も市場の拡大と競争激化へ

日本では小売業の売上トップ10は図表の通りでEC通販事業者は入っていない。イオンやセブン&アイなどの総合小売業、三越伊勢丹をはじめ百貨店のほか、ファーストリテイリング、パンパシフィックHD(ドン・キホーテ)、ヤマダ電機、ビッグカメラなど専門小売業が並んでいるのが特徴だ。

順位 企業名 売上高

1位 イオン 8.6兆円

2位 セブン&アイ・ホールディングス 6.6兆円

3位 ファーストリテイリング 2兆円

4位 パン・パシフィック・インターナショナルホールディングス 1.6兆円

5位 ヤマダホールディングス 1.6兆円

6位 三越伊勢丹ホールディングス 1.1兆円

7位 髙島屋 9,190億円

8位 エイチ・ツー・オー リテイリング 8,972億円

9位 ウエルシアホールディングス 8,682億円

10位 ビックカメラ 8,479億円

ただし、ネット通販の売上高ランキングを合わせてみると、アマゾン(日本事業)のEC売上高は約1兆7,443億円で、小売業の中では第4位に相当する。

日本はアメリカと同じように、アマゾンと既存の小売大手が競い合う状況と言えるだろう。アマゾンは都市部を中心に生鮮食料品の販売に乗り出しており、一方の小売各社もオムニチャネル戦略などでEC対応を積極的に進めている。今後、双方がリアルとバーチャル(ネット)の両面で競い合っていくことになるだろう。

日本のEC通販市場の今後を考えた場合、もう1つ注目されるのはアマゾン、楽天、ヤフーというモール同士の競争だ。年間流通総額では、楽天とアマゾンが多く、ヤフーがこれを追撃する構造が伺える。

ここにいま、新たな動きが加わっている。それは、携帯キャリアがECモールとの関係強化を強めていることだ。

もともとYahoo!ショッピングやPayPayモールはソフトバンクグループの傘下であり、auはau PAYマーケット(旧Wowma!)を運営しており、楽天は第4の携帯キャリアになった。ここに2019年11月、ドコモがアマゾンとの提携を発表した。

スマホの保有率が頭打ちになってきたいま、キャリア各社が重視しているのは契約者の囲い込みと利用額の引き上げである。そのためには決済サービスが鍵を握っており、ポイント制度の充実とともにECモールとの連携に力を入れているのだ。

この動きが今後、どのように展開していくのかはわからないが、EC通販市場に大きな影響を与えることは間違いない。

この記事は『EC通販で勝つBPO活用術』(ダイヤモンド社刊)の一部を編集し、公開しているものです。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:中国、米国の小売・EC市場データから見る、日本のEC市場の未来 | 『EC通販で勝つBPO活用術』ダイジェスト

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.