2018年度 日・米・欧の社長・CEO報酬水準比較~社長報酬水準 日米差は11倍、日欧差は約4倍~

リリース情報提供元:

デロイト トーマツ グループ

役員報酬関連のトピックスとして日本・米国・英国・ドイツ・フランス5カ国の2018年度社長・CEOの報酬水準、ならびに日本企業の役員報酬に関する開示状況の結果を発表

デロイト トーマツ コンサルティング合同会社(本社:東京都千代田区、代表執行役社長:佐瀬 真人 以下、DTC)は、日本および米国・英国・ドイツ・フランスの計5ヶ国の企業における社長・CEO報酬の実態調査を実施し、その結果を発表します。また、2019年1月に「企業内容等の開示に関する内閣府令」が公布され、今後開示が進むことを想定し、比較のため、『役員報酬サーベイ(2018年度版)』の回答時点での、日本企業の役員報酬に関する開示状況について新たにまとめましたので、あわせて発表します。

【日本・欧米の社長・CEO報酬水準調査結果】

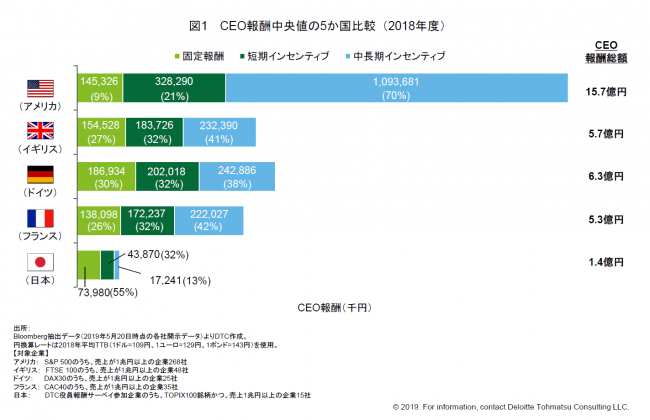

日本の社長・CEOの報酬総額(対象企業は下表記載)の中央値は、1.4億円(前年比3.7%)であった。これに対して、米国では15.7億円、英国では5.7億円、ドイツでは6.3億円、フランスでは5.3億円となっており、特に米国の水準が抜きんでている。【図1】

【役員報酬に関する開示状況】

2019年1月31日に公布された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」において、有価証券報告書における役員報酬に関する開示様式が変更され、開示すべき事項が追加された。開示事項の主な変更点は大きく、1.役職ごとの役員報酬の額または算定方法の決定方針、2.業績連動報酬の詳細、3.役員報酬の額・算定方法の決定手続きの3つにわけることができる。これらの変更点に関して、改正内閣府令公布前の時点における東証一部企業の開示状況を、当社『役員報酬サーベイ(2018年度版)』で得られた回答から結果をまとめた。

1. 役職ごとの役員報酬の額または算定方法の決定方針

役員報酬の額または算定方法の決定方針自体は、従前から開示事項として定められていたが、今回の改正において、役職ごとに額または方針を定めている場合はその内容を開示するように求められることとなった。

2. 業績連動報酬の詳細

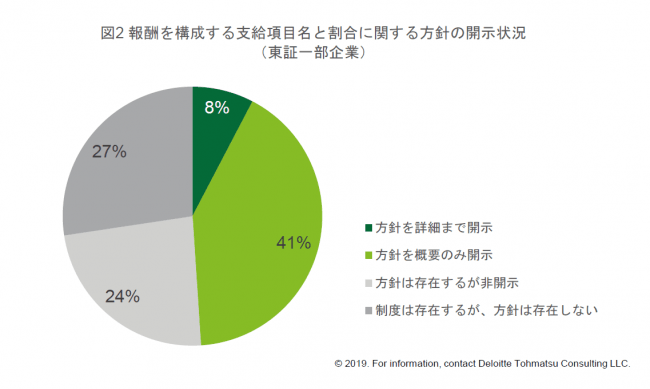

業績連動報酬については、まず、業績連動報酬・非業績連動報酬の支給割合の決定方針がある場合、その内容を記載することが求められることとなった。当社『役員報酬サーベイ(2018年度版)』においては、報酬を構成する支給項目名と割合に関する方針の有無及び開示状況を調査しているが、開示している企業は半分以下にとどまる。【図2】

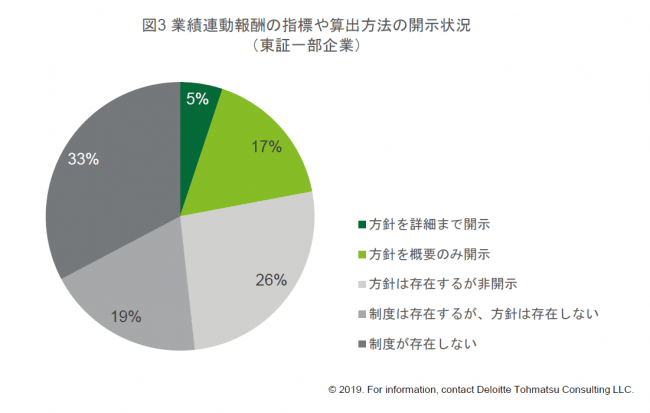

また、業績連動報酬が役員報酬に含まれている場合、業績連動指標が何か、その指標の採用理由、業績連動報酬の額の決定方法を開示することが求められる。従来、法人税法上の業績連動給与(法人税法 第34条 1項3号)を導入している企業においては、損金算入要件を満たすために指標や算定式を有価証券報告書において開示することが一般的であった。今後は、損金不算入型の業績連動報酬を導入している企業においても、指標等の開示が求められることとなったといえよう。当社『役員報酬サーベイ(2018年度版)』によると、指標や算定方法を開示している企業は22%にとどまる結果となっている。【図3】

3. 役員報酬の額・算定方法の決定手続き

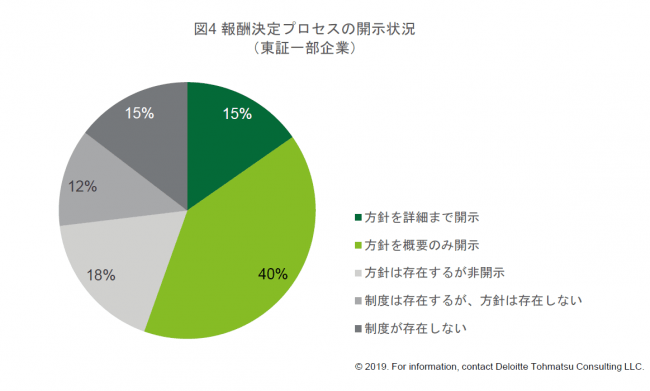

決定手続きに関しては、「報酬等の額・算定方法の決定に関する方針の決定権限を有する者の氏名・名称、権限内容・裁量範囲」及び、「この決定に関与する委員会(任意を含む)が存在する場合にはその手続きの概要・活動内容」を開示することが求められるようになった。報酬決定プロセスの透明性・公平性や、報酬決定プロセスにおける任意の委員会の実効性などを、開示によって明らかにすることが求められているものといえよう。『役員報酬サーベイ(2018年度版)』によると、東証一部上場企業の半数以上が報酬決定プロセスについて開示していると回答したが、有価証券報告書における実際の開示レベルには大きく差があるのが現状である。【図4】

【調査結果へのコメント】 デロイト トーマツ コンサルティング 執行役員 村中 靖

日本国内の報酬水準は、業績連動報酬・株式報酬を導入する企業や、いわゆる「プロ経営者」の増加に伴い増加傾向にある。しかし依然として、欧米の報酬水準とは大きな差があることが見て取れる。2018年度決算を受けた各社の役員報酬は、堅調な企業業績と業績連動性の高い報酬制度が浸透していることを背景に、昨年よりも増加することと考えられる。

また日本の報酬構成における固定報酬・変動報酬の比率は、当社サーベイの調査結果では、固定報酬が55%と高い。しかし、2018年6月のコーポレートガバナンス・コードの改訂を受け、株式報酬の導入は更に進展しており、これに伴って、各社の変動報酬比率は更に高まることが予想される。『役員報酬サーベイ』の実施を通して、引き続き日本企業の報酬水準・報酬構成の変化を追っていきたい。

今回、役員報酬に関する開示状況について、初めて公に報告することとした。情報ソースである『役員報酬サーベイ(2018年度版)』は2018年7月~9月の調査期間に回答を得ているため、2019年1月31日に公布・施行された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(金融庁)」を踏まえた状況とはなっていない。このため、今回の調査結果では総じて十分に開示が進んでいないが、2019年3月期に決算を迎えた企業の有価証券報告書提出内容や、役員報酬サーベイ2019の結果をもって開示がどう進むか注目される。

本改正が、我が国の役員報酬制度の客観性・透明性の向上に寄与することを期待しつつ、今後の各社の動向を注視したい。

<役員報酬サーベイ(2018年度版)について>

2002年より実施している『役員報酬サーベイ』は、日本企業における役員報酬の水準、役員報酬制度の導入およびコーポレートガバナンスへの対応状況の実態をまとめている調査です。2018年度版は2018年7月~9月にかけて三井住友信託銀行株式会社と共同で実施し、東証一部上場企業を中心に659社から回答を得ている日本最大規模の調査です。

調査期間:2018年7月~2018年9月

調査目的:日本企業における役員報酬の水準、役員報酬制度やガバナンス体制、コーポレートガバナンス・コードへの対応状況等の現状に関する調査・分析

参加企業数:659社(集計対象役員総数 11,558名)/上場企業643社(うち東証一部431社)、非上場企業16社

参加企業属性:製造業302社(うち電気機器・精密機器70社、医薬品・化学54社、機械46社等)、非製造業357社(うち情報・通信73社、サービス68社、卸売61社 等)

企業プレスリリース詳細へ

PR TIMESトップへ

役員報酬関連のトピックスとして日本・米国・英国・ドイツ・フランス5カ国の2018年度社長・CEOの報酬水準、ならびに日本企業の役員報酬に関する開示状況の結果を発表

デロイト トーマツ コンサルティング合同会社(本社:東京都千代田区、代表執行役社長:佐瀬 真人 以下、DTC)は、日本および米国・英国・ドイツ・フランスの計5ヶ国の企業における社長・CEO報酬の実態調査を実施し、その結果を発表します。また、2019年1月に「企業内容等の開示に関する内閣府令」が公布され、今後開示が進むことを想定し、比較のため、『役員報酬サーベイ(2018年度版)』の回答時点での、日本企業の役員報酬に関する開示状況について新たにまとめましたので、あわせて発表します。

【日本・欧米の社長・CEO報酬水準調査結果】

日本の社長・CEOの報酬総額(対象企業は下表記載)の中央値は、1.4億円(前年比3.7%)であった。これに対して、米国では15.7億円、英国では5.7億円、ドイツでは6.3億円、フランスでは5.3億円となっており、特に米国の水準が抜きんでている。【図1】

【役員報酬に関する開示状況】

2019年1月31日に公布された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令」において、有価証券報告書における役員報酬に関する開示様式が変更され、開示すべき事項が追加された。開示事項の主な変更点は大きく、1.役職ごとの役員報酬の額または算定方法の決定方針、2.業績連動報酬の詳細、3.役員報酬の額・算定方法の決定手続きの3つにわけることができる。これらの変更点に関して、改正内閣府令公布前の時点における東証一部企業の開示状況を、当社『役員報酬サーベイ(2018年度版)』で得られた回答から結果をまとめた。

1. 役職ごとの役員報酬の額または算定方法の決定方針

役員報酬の額または算定方法の決定方針自体は、従前から開示事項として定められていたが、今回の改正において、役職ごとに額または方針を定めている場合はその内容を開示するように求められることとなった。

2. 業績連動報酬の詳細

業績連動報酬については、まず、業績連動報酬・非業績連動報酬の支給割合の決定方針がある場合、その内容を記載することが求められることとなった。当社『役員報酬サーベイ(2018年度版)』においては、報酬を構成する支給項目名と割合に関する方針の有無及び開示状況を調査しているが、開示している企業は半分以下にとどまる。【図2】

また、業績連動報酬が役員報酬に含まれている場合、業績連動指標が何か、その指標の採用理由、業績連動報酬の額の決定方法を開示することが求められる。従来、法人税法上の業績連動給与(法人税法 第34条 1項3号)を導入している企業においては、損金算入要件を満たすために指標や算定式を有価証券報告書において開示することが一般的であった。今後は、損金不算入型の業績連動報酬を導入している企業においても、指標等の開示が求められることとなったといえよう。当社『役員報酬サーベイ(2018年度版)』によると、指標や算定方法を開示している企業は22%にとどまる結果となっている。【図3】

3. 役員報酬の額・算定方法の決定手続き

決定手続きに関しては、「報酬等の額・算定方法の決定に関する方針の決定権限を有する者の氏名・名称、権限内容・裁量範囲」及び、「この決定に関与する委員会(任意を含む)が存在する場合にはその手続きの概要・活動内容」を開示することが求められるようになった。報酬決定プロセスの透明性・公平性や、報酬決定プロセスにおける任意の委員会の実効性などを、開示によって明らかにすることが求められているものといえよう。『役員報酬サーベイ(2018年度版)』によると、東証一部上場企業の半数以上が報酬決定プロセスについて開示していると回答したが、有価証券報告書における実際の開示レベルには大きく差があるのが現状である。【図4】

【調査結果へのコメント】 デロイト トーマツ コンサルティング 執行役員 村中 靖

日本国内の報酬水準は、業績連動報酬・株式報酬を導入する企業や、いわゆる「プロ経営者」の増加に伴い増加傾向にある。しかし依然として、欧米の報酬水準とは大きな差があることが見て取れる。2018年度決算を受けた各社の役員報酬は、堅調な企業業績と業績連動性の高い報酬制度が浸透していることを背景に、昨年よりも増加することと考えられる。

また日本の報酬構成における固定報酬・変動報酬の比率は、当社サーベイの調査結果では、固定報酬が55%と高い。しかし、2018年6月のコーポレートガバナンス・コードの改訂を受け、株式報酬の導入は更に進展しており、これに伴って、各社の変動報酬比率は更に高まることが予想される。『役員報酬サーベイ』の実施を通して、引き続き日本企業の報酬水準・報酬構成の変化を追っていきたい。

今回、役員報酬に関する開示状況について、初めて公に報告することとした。情報ソースである『役員報酬サーベイ(2018年度版)』は2018年7月~9月の調査期間に回答を得ているため、2019年1月31日に公布・施行された「企業内容等の開示に関する内閣府令等の一部を改正する内閣府令(金融庁)」を踏まえた状況とはなっていない。このため、今回の調査結果では総じて十分に開示が進んでいないが、2019年3月期に決算を迎えた企業の有価証券報告書提出内容や、役員報酬サーベイ2019の結果をもって開示がどう進むか注目される。

本改正が、我が国の役員報酬制度の客観性・透明性の向上に寄与することを期待しつつ、今後の各社の動向を注視したい。

<役員報酬サーベイ(2018年度版)について>

2002年より実施している『役員報酬サーベイ』は、日本企業における役員報酬の水準、役員報酬制度の導入およびコーポレートガバナンスへの対応状況の実態をまとめている調査です。2018年度版は2018年7月~9月にかけて三井住友信託銀行株式会社と共同で実施し、東証一部上場企業を中心に659社から回答を得ている日本最大規模の調査です。

調査期間:2018年7月~2018年9月

調査目的:日本企業における役員報酬の水準、役員報酬制度やガバナンス体制、コーポレートガバナンス・コードへの対応状況等の現状に関する調査・分析

参加企業数:659社(集計対象役員総数 11,558名)/上場企業643社(うち東証一部431社)、非上場企業16社

参加企業属性:製造業302社(うち電気機器・精密機器70社、医薬品・化学54社、機械46社等)、非製造業357社(うち情報・通信73社、サービス68社、卸売61社 等)

企業プレスリリース詳細へ

PR TIMESトップへ

このページでは、PR TIMESから提供されたニュースリリース情報を表示しています。