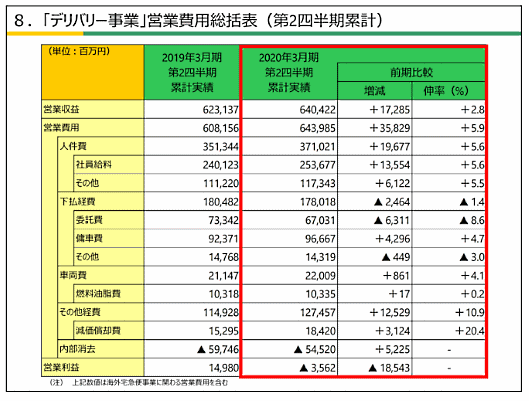

ヤマトホールディングスの2019年4~9月期(2020年3月期中間期累計)連結決算における「デリバリー事業」の営業損益は、35億6200万円の赤字だった。前年同期は149億8000万円の黒字。

「宅急便」の取扱個数が微増だったほか、値上げによる単価上昇で営業収益(売上高)は増加。ただ、人件費などが上昇したことに加え、「宅急便」の取扱個数が想定を下回ったことなどから、営業費用の増加分を増収効果で吸収できず赤字に転落した。

「デリバリー事業」営業費用総括表(ヤマトホールディングスが公表した決算説明会資料から編集部がキャプチャ)

「デリバリー事業」の人件費は社員給料の増加などに伴い、前年の同じ時期と比べて196億7700万円増えている(前年同期比5.6%増)。

「デリバリー事業」は「宅急便」や「クロネコDM便」を扱う事業。2019年4~9月期の営業収益(売上高)は前年同期比2.8%増の6404億2200万円だった。

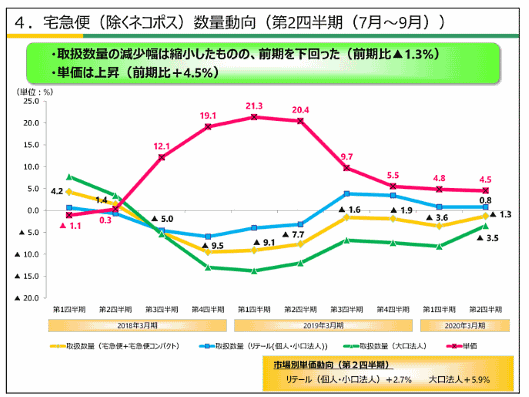

取扱個数は「宅急便」が8億7900万個(前年同期比0.6%増)、「クロネコDM便」は5億1900万冊(同17.1%減)。「宅急便」は大口の法人顧客の取扱個数が減少したことなどから想定を下回ったという。

宅急便(ネコポス除く)の数量動向(ヤマトホールディングスが公表した決算説明会資料から編集部がキャプチャ)

「宅急便」と「クロネコDM便」の単価は、段階的に値上げを実施してきたことから前年同期を上回った。

ヤマト運輸は11月1日の決算説明会で、下期の取り組みとして「集配体制整備の見直しなど、 業務量に応じたコストコントロールの強化」「宅急便はプライシングの適正化を継続的に推進するとともに、取扱数量の増加に取り組む」としている。

2019年3月期は値上げ効果で増益だった

ヤマトホールディングスの2019年3月期連結決算における「デリバリー事業」の営業利益は、前期比503.6%増の407億8700万円だった。

宅急便の取扱個数は前の期を下回ったものの、単価が約14%上昇したことで利益率は改善していた。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム」で公開されている記事のフィードに含まれているものです。

オリジナル記事:ヤマトの「デリバリー事業」が36億円の営業赤字、人件費上昇と大口客の宅急便低調で

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.