2023年10月1日に制度の運用が始まったインボイス制度。制度の開始後、企業では実際にどのような課題を抱えているのだろうか。

前編では、インボイス制度のつまずきやすいポイントと負担を減らす手法について解説。後編では小売業界における課題や、適格請求書の抜け漏れが発生しやすい項目、さらに課題への対応策について解説する。インボイス制度への対応に課題を感じている方は、自社の制度対応が最適かどうか改めて考える機会にしてほしい。

筆者は、インボイス管理サービスなどを手がけるSansanの柘植朋美Bill One事業部 チーフプロダクトマーケティングマネジャー。

Sansan Bill One事業部 チーフプロダクトマーケティングマネジャー 柘植朋美氏

インボイス制度開始後、小売業では8割が「課題が発生した」

まずは、制度開始後に生じた課題について見ていこう。

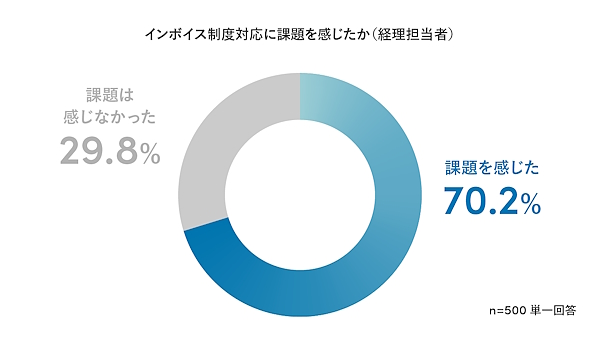

Sansanが実施した「インボイス制度開始後の実態調査」(※1)の調査結果によると、インボイス制度開始後、経理担当者の70.2%が制度対応に課題を感じており、1人当たり月間約11.9時間の追加業務が発生している。

インボイス制度の対応に課題を感じたか(画像はSansan「インボイス制度開始後の実態調査」(2023年11月))

このうち小売業界に絞って調査結果を分析すると、経理担当者の80%が課題を感じており、1人あたり月間約12.2時間もの業務が増加していた。他業界と比較しても負担が重いことがわかる。

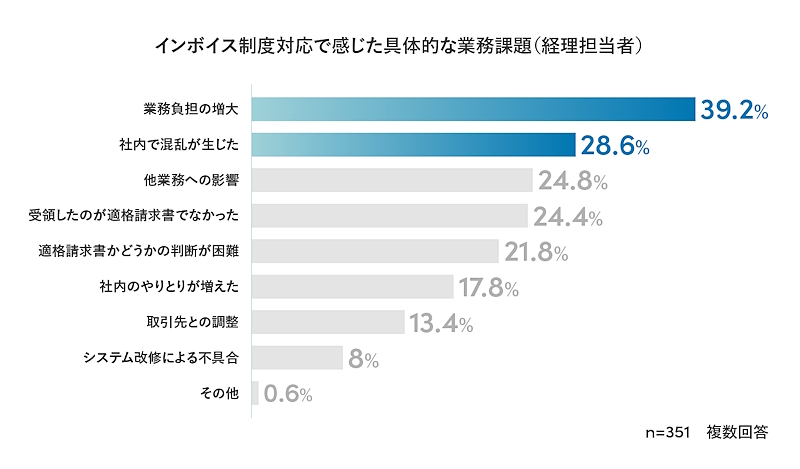

課題は「業務負荷の増加」「社内の混乱」

調査結果によると、請求書の受領について特に課題を感じたことは「請求書業務の負荷が増えた」「社内理解が不十分で混乱が生じた」というものだった。また、業務時間の増加により他の業務にも影響が出ている人もいるようだ。

そのほか「受領した請求書が適格請求書ではなかった」「適格請求書かどうかの判定が困難」といった項目も上位にあがっている。適格請求書の確認に課題を感じている人が多いことがうかがえる。

インボイス制度対応で感じた具体的な業務課題

業務負担が増えている要因の一つとして、請求書の確認方法があげられる。調査によると、小売事業者のうち約8割は、請求書を「経理担当者が目視」で確認しており、外部サービスを活用している企業はゼロだった。

また、他の要因として、小売業の経理担当者からは以下のコメントが寄せられた。

- 請求書だけでなく納品書の確認などもあり、確認事項が多岐にわたる

- 取引先がさまざまで、特に個人事業主が多いので請求書の不備がある場合が多い

確認する請求書や取引先の数が多いことも、請求書業務の負担が大きい一因となっているようだ。

インボイスは会社全体の課題? 経理以外の部門でも負担増

また、小売事業者の非経理部門にも調査をしたところ、回答者の80%が「インボイス制度への対応により業務が増えた」と答えた。

具体的にどんな業務が増えたか聞いたところ、

- インボイス制度を理解できていない取引先が多く、説明するのに苦慮した

- 取引先から問い合わせが多数あって時間が取られた

など、取引先への説明に時間がかかったというコメントが寄せられた。

そのほかにも、

- 立替精算のとき、経理部門から適格請求書の提出を要求されるなどコミュ二ケーションが増えてかなり時間がかかった

など、社内のコミュニケーションに時間がかかっているという声もあった。インボイス制度への対応に伴い、経理部門に限らず全社的に業務負担が増えていることがわかる。

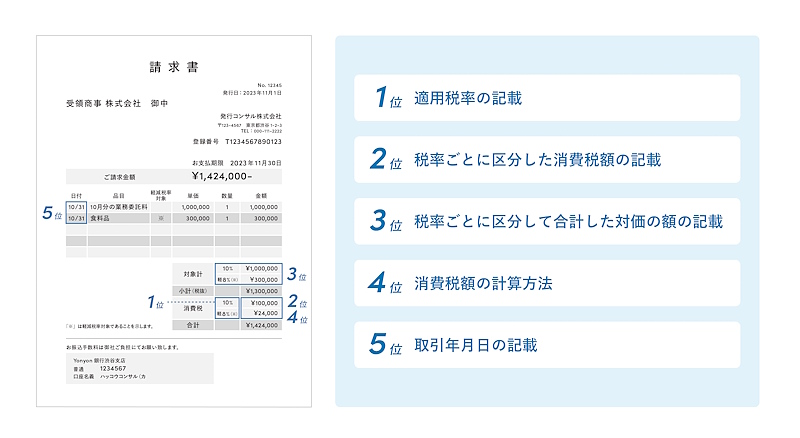

インボイス対応で「漏れ」「ミス」が多い5項目

インボイス制度開始後、実際に記載漏れやミスが多かった適格請求書の必要項目は次の通り。

適格請求書で不備が多かった項目トップ5

第1位 適用税率の記載がない

第2位 税率ごとに区分した消費税額の記載がない

第3位 税率ごとに区分して合計した対価の額の記載がない

第4位 消費税額の計算に誤りがある

第5位 取引年月日の記載がない

注・データはSansanが提供するインボイス管理サービス「Bill One」の適格請求書判定機能を活用して取得。ユーザー企業がアップロードした請求書データをもとにしている(※2)。

※2……対象は、2023年11月の月初3営業日(1日・2日・6日)の間に、Bill Oneに取り込まれ適格請求書判定を行った請求書。

Sansan「適格請求書で不備が多かった項目トップ5」:

https://jp.corp-sansan.com/news/2023/1121.html

適格請求書で不備が多かった項目トップ5

1位~3位:消費税額や税率

1位~3位は、消費税額や税率の記載に関する項目。経理担当者からは「税率は10%と明記されているが、税率ごとの消費税額が表記されていない」といった声があがった。確認時には、消費税額・税率が正確に記載されているかどうかの十分な注意が必要だ。

4位:消費税の計算誤り

第4位は消費税の計算誤りだった。インボイス制度では、消費税額の計算方法が「1インボイスにつき、税率ごとに1回」という原則に変更された。消費税の計算方法が制度に則っているか確認する必要がある。

5位:取引年月日の記載

第5位は、取引年月日の記載に関する内容だった。実際に小売事業者からも「取引年月日がないものが多くて困った(小売業)」といったコメントが寄せられた。

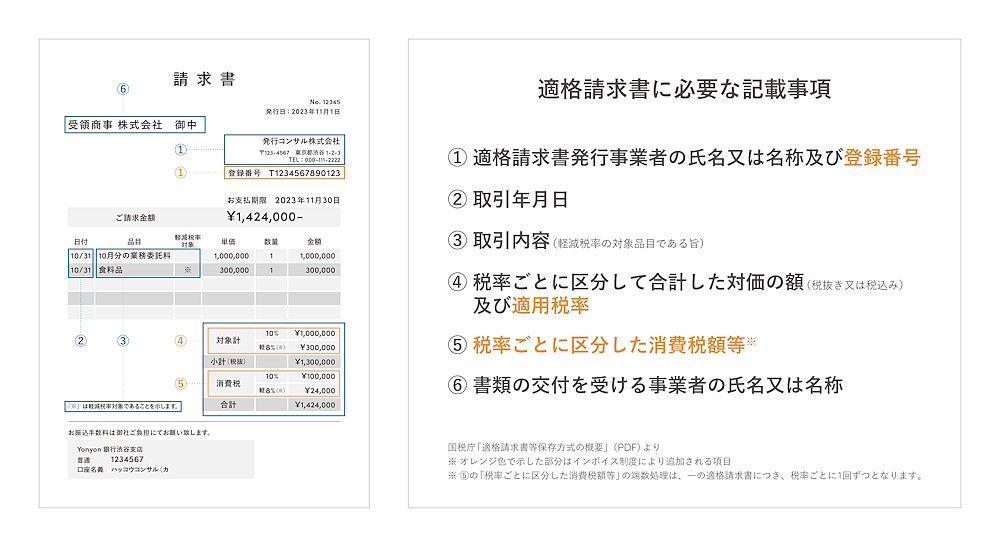

取引年月日は、請求書を発行する企業によって和暦表示や西暦表示など記載が異なることから、記載があっても慎重に確認しなければならない。自社で受け取った適格請求書を確認する際は、ぜひこれらの項目に注意してほしい。また、適格請求書に必要な記載事項は他にもある。すべての項目について抜け漏れがないか、十分に注意する必要がある。

適格請求書に必要な記載事項

課題解決のために有効な対策とは?

インボイス制度の開始に伴い、小売業では業務負担の増加を感じている企業が多いことがわかった。では、課題解決のために、各企業ではどのような対策をしていくべきか。

非経理部門も含めて理解を含める

まずは、インボイス制度に関する理解を深めることが重要だ。経理担当者はもちろんのこと、取引先と請求書のやりとりをする非経理部門でも、適格請求書の必要要件をしっかりと理解しておく必要がある。

確認フローの最適化

また、受け取った請求書の確認フローの最適化も欠かせない。適格請求書は経理が目視で確認するケースがほとんど。しかし、取引先の数や請求書件数が多い小売事業者において、一件一件の請求書を目視で確認し続けるためには膨大な時間がかかる。効率化のために外部サービスを導入するのも有効な一手だ。

たとえば、登録番号の確認を自動で行ったり、電子帳簿保存法に定められた要件を満たしてデータを保存し、クラウド上で管理できるサービスや機能を提供する企業は多く存在している。さらに、受け取った請求書が適格請求書の要件を満たしているかどうかを自動判定するサービスを利用すれば、目視による確認の工数を大幅に削減できる。

外部サービスを導入することで、単に法制度対応の負担を減らすことができるだけでなく、アナログな経理業務のDX化を実現できる場合もある。インボイスへの対応を好機と捉え、外部サービスの活用も選択肢の一つとして考えながら、自社の運用に合ったフローを検討してほしい。

※このコンテンツはWebサイト「ネットショップ担当者フォーラム - 通販・ECの業界最新ニュースと実務に役立つ実践的な解説」で公開されている記事のフィードに含まれているものです。

オリジナル記事:インボイス制度開始後、EC・小売事業者の請求書業務はどう変わった?調査結果に見る課題+解決法まとめ

Copyright (C) IMPRESS CORPORATION, an Impress Group company. All rights reserved.