-

人気記事ランキング

-

-

セミナー/イベント

上場企業746社の経理部門に聞いた「新リース会計基準」対応の準備状況―2.2社に1社は新基準適用による影響額を「試算中」または「年内に試算予定」―

リリース情報提供元:

TKC

中堅・大企業向けに税務・会計ソリューションを提供する株式会社TKC(本社:栃木県宇都宮市/代表取締役社長:飯塚真規)は、当社システムユーザーの上場企業を対象に、2027年4月以後に強制適用される「新リース会計基準」への対応の準備状況(2025年1月時点)を調査しました。国内上場企業の約20%にあたる746社から回答を得たところ、新基準適用による影響額について、4割を超える上場企業が「試算中」または「年内に試算予定」と回答する結果となりました。調査結果につきまして、以下のとおりお知らせします。

■ 調査結果のサマリー

・新リース会計基準適用に向けた対応・準備状況は「情報収集中」が68.4%

・「リースの識別」など実際の準備に着手している企業は31.0%

・「影響額の試算」を実施中または年内に開始予定ありと回答した企業は44.6%

■ 調査の背景

2027年4月以後、上場企業や会社法上の大会社に強制適用される新リース会計基準では、オペレーティング・リースや不動産賃貸借取引など、これまで資産に計上されなかった取引もリースに識別され、原則、「使用権資産」と「リース負債」として貸借対照表に計上することが求められています。多くの企業で影響が見込まれており、適用開始までに契約書の確認などに基づくリースの識別やリース期間の算定、影響額の試算といった準備を進める必要があります。そのため、毎年当社が実施している顧客満足度調査とあわせて、新リース会計基準に関する対応状況を調査しました。

■ 調査方法

【調査概要】新リース会計基準対応に関する調査

〇調査方法:Webアンケート

〇調査対象:法人電子申告システムASP1000Rをご利用の企業

グループ通算申告システムe-TAXグループ通算をご利用の企業

〇調査期間:2024年12月1日~2025年1月6日

〇調査主体:株式会社TKC

※調査結果は、端数四捨五入の都合により合計が100%にならない場合があります

■ 調査結果(詳細)

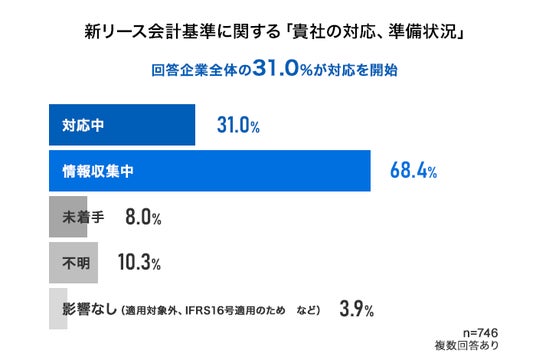

Q1新リース会計基準に関する「貴社の対応、準備状況」をお聞かせください。

「情報収集中」と回答した人が全回答者の68.4%と最多でした。「対応中※」は31.0%、「未着手」は8.0%、IFRS16号を適用済みなどで「影響なし」と回答した人は3.9%でした。「不明」は10.3%でした。

「対応中」と回答した人でも「情報収集中」と複数回答した人が多く、専門機関からの情報発信や他社の動向をうかがっていることが推測できました。

※「対応中」は、次のいずれかの状況に該当する人。1.リースを識別中(契約にリースが含まれているかの確認)、2.影響額を試算中、3.リース期間を算定中

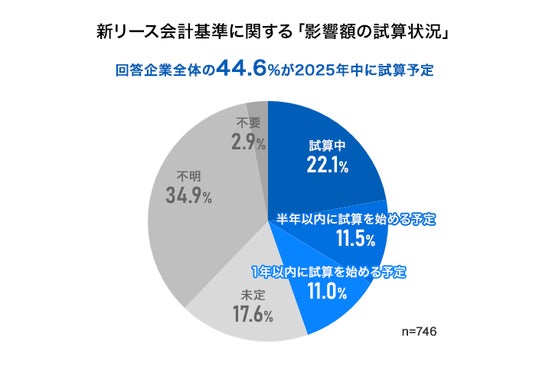

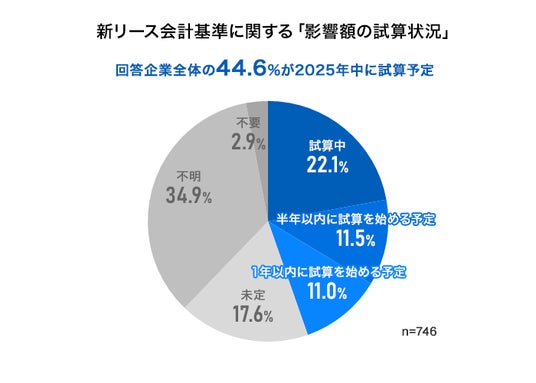

Q2 新リース会計基準に関する「影響額の試算状況」をお聞かせください。

【全体】

影響額の試算状況を質問したところ、「試算中」と回答した人は全体の22.1%でした。「半年以内に試算を始める予定」と回答した人は11.5%、「1年以内に試算を始める予定」と回答した人は11.0%でした。

回答企業全体の44.6%が2025年中には影響額の試算に着手している結果になりました。

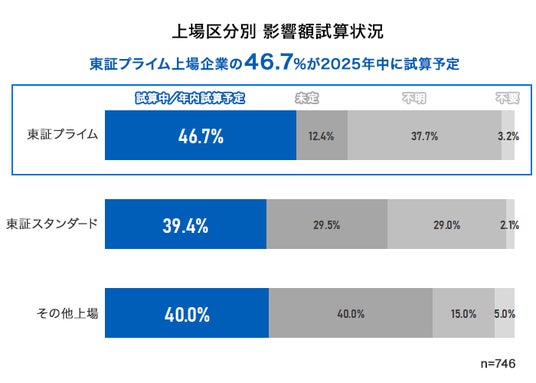

【上場区分別】

上場区分別では、東証プライム上場企業に勤める人の46.7%が、影響額を「試算中」または年内に開始予定と回答しました。

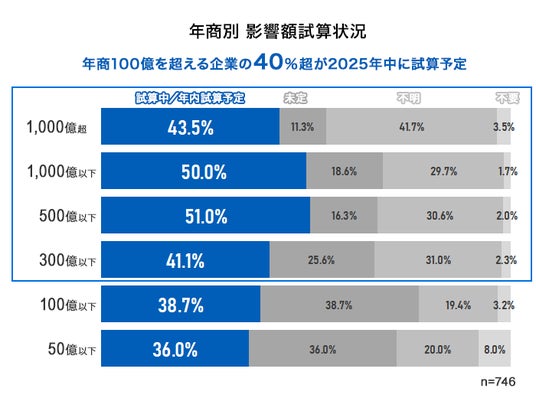

【年商区分別】

年商区分別では、年商100億を超える企業に勤める人の40%超が影響額を「試算中」または年内に開始予定と回答しました。また、年商1,000億円超の企業では「不明」の回答が「41.7%」と多く、新基準への対応を自部門以外で進行していることが推測される結果でした。

【業界別】

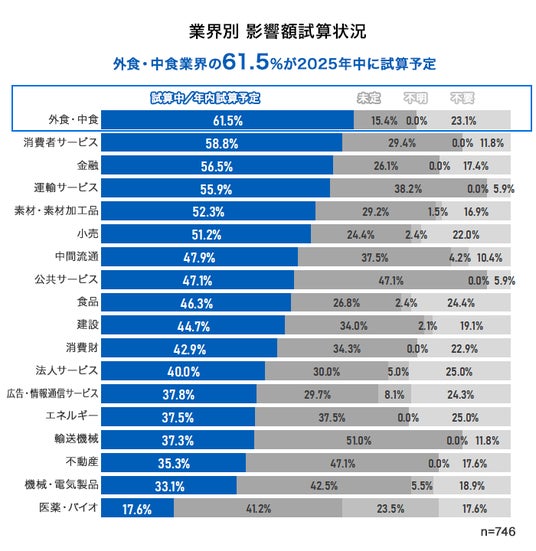

業界別では、外食・中食業界に勤める人の61.5%が、影響額を「試算中」または年内に開始予定と回答しました。

Q3 新リース会計基準に関する「使用権資産の想定件数」をお聞かせください。

自社の使用権資産の想定件数は以下の結果となりました。

「1件~10件(4.2%)」

「11件~100件(16.6%)」

「101件~1000件(16.6%)」

「1,000件超(7.5%)」

「なし(1.6%)」

「不明(53.5%)」

なお、外食・中食業界においては、回答した人の76.9%が自社の使用権資産の件数を「101件~1000件」または「1,000件超」と回答しており、全回答者における同選択割合の合計24.1%と比べて明らかに多い結果となりました。

Q4 新リース会計基準に関する「影響額の試算方法」をお聞かせください。

影響額の試算をどのような方法・ツールで行うか聞いた質問では以下の結果となりました。

「スプレッドシート(18.4%)」

「利用中の固定資産管理システム等(10.5%)」

「検討中(32.4%)」

「不明(29.9%)」

「その他(8.8%)」

具体的な方法はこれから検討する企業が多い状況でした。

TKCは今後、新リース会計基準への対応をご支援してまいります。

〈ご参考〉

― TKCは新リース会計基準の対応をご支援します!―

■「TKC固定資産管理システム体感セミナー」のご案内

TKCが提供する固定資産管理システム「FAManager」(エフエーマネージャー)は、税制改正・データ連携に強いクラウド版のシステムです。 上場企業等における特有の実務(会計と税法による償却計算、リース会計・減損会計・資産除却債務)に対応する機能を標準搭載しています。

セミナーでは、TKCのユーザー企業向けに無償で提供している「新リース会計基準の影響額試算ツール」の操作をお試しいただけます。また、固定資産の登録からアウトプットデータの確認、償却資産申告書の電子申告などを中心に、システムの機能を確認いただけます。好評につき、会場を全国に広げて開催しています。

https://go.tkc.jp/l/385522/2024-10-17/cmyv1t

■新リース会計基準とは

2027年4月1日以後開始する事業年度の期首から、上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社を対象に、新リース会計基準が強制適用されます。

現行のリース会計基準では、リース取引をファイナンス・リース取引とオペレーティング・リース取引に区分し、ファイナンス・リース取引に該当する場合は、原則としてオンバランスが必要です。一方、新リース会計基準適用後は、リースか非リースかの識別を行い、重要性のあるリースに該当する場合は、原則として「使用権資産」および「リース負債」のオンバランスが求められます。

また、不動産賃貸借取引もリースに該当する可能性が高く、多くの企業に影響が見込まれます。

■「TKC連結グループソリューション」について

TKC連結グループソリューションは、日々の記帳から決算・申告まで、企業グループの会計・税務の全ての業務を網羅するクラウドソリューションです。固定資産管理を含む中堅・大企業の財務会計、連結決算、単体納税、グループ通算、電子申告への対応を、税理士・公認会計士と共に強力に支援します。

■関連リンク

新リース会計基準対応特設サイト

https://www.tkc.jp/consolidate/lp/lease/

固定資産管理システムFAManager紹介ページ

https://www.tkc.jp/consolidate/famanager/

企業プレスリリース詳細へ

PR TIMESトップへ

中堅・大企業向けに税務・会計ソリューションを提供する株式会社TKC(本社:栃木県宇都宮市/代表取締役社長:飯塚真規)は、当社システムユーザーの上場企業を対象に、2027年4月以後に強制適用される「新リース会計基準」への対応の準備状況(2025年1月時点)を調査しました。国内上場企業の約20%にあたる746社から回答を得たところ、新基準適用による影響額について、4割を超える上場企業が「試算中」または「年内に試算予定」と回答する結果となりました。調査結果につきまして、以下のとおりお知らせします。

■ 調査結果のサマリー

・新リース会計基準適用に向けた対応・準備状況は「情報収集中」が68.4%

・「リースの識別」など実際の準備に着手している企業は31.0%

・「影響額の試算」を実施中または年内に開始予定ありと回答した企業は44.6%

■ 調査の背景

2027年4月以後、上場企業や会社法上の大会社に強制適用される新リース会計基準では、オペレーティング・リースや不動産賃貸借取引など、これまで資産に計上されなかった取引もリースに識別され、原則、「使用権資産」と「リース負債」として貸借対照表に計上することが求められています。多くの企業で影響が見込まれており、適用開始までに契約書の確認などに基づくリースの識別やリース期間の算定、影響額の試算といった準備を進める必要があります。そのため、毎年当社が実施している顧客満足度調査とあわせて、新リース会計基準に関する対応状況を調査しました。

■ 調査方法

【調査概要】新リース会計基準対応に関する調査

〇調査方法:Webアンケート

〇調査対象:法人電子申告システムASP1000Rをご利用の企業

グループ通算申告システムe-TAXグループ通算をご利用の企業

〇調査期間:2024年12月1日~2025年1月6日

〇調査主体:株式会社TKC

※調査結果は、端数四捨五入の都合により合計が100%にならない場合があります

■ 調査結果(詳細)

Q1新リース会計基準に関する「貴社の対応、準備状況」をお聞かせください。

「情報収集中」と回答した人が全回答者の68.4%と最多でした。「対応中※」は31.0%、「未着手」は8.0%、IFRS16号を適用済みなどで「影響なし」と回答した人は3.9%でした。「不明」は10.3%でした。

「対応中」と回答した人でも「情報収集中」と複数回答した人が多く、専門機関からの情報発信や他社の動向をうかがっていることが推測できました。

※「対応中」は、次のいずれかの状況に該当する人。1.リースを識別中(契約にリースが含まれているかの確認)、2.影響額を試算中、3.リース期間を算定中

Q2 新リース会計基準に関する「影響額の試算状況」をお聞かせください。

【全体】

影響額の試算状況を質問したところ、「試算中」と回答した人は全体の22.1%でした。「半年以内に試算を始める予定」と回答した人は11.5%、「1年以内に試算を始める予定」と回答した人は11.0%でした。

回答企業全体の44.6%が2025年中には影響額の試算に着手している結果になりました。

【上場区分別】

上場区分別では、東証プライム上場企業に勤める人の46.7%が、影響額を「試算中」または年内に開始予定と回答しました。

【年商区分別】

年商区分別では、年商100億を超える企業に勤める人の40%超が影響額を「試算中」または年内に開始予定と回答しました。また、年商1,000億円超の企業では「不明」の回答が「41.7%」と多く、新基準への対応を自部門以外で進行していることが推測される結果でした。

【業界別】

業界別では、外食・中食業界に勤める人の61.5%が、影響額を「試算中」または年内に開始予定と回答しました。

Q3 新リース会計基準に関する「使用権資産の想定件数」をお聞かせください。

自社の使用権資産の想定件数は以下の結果となりました。

「1件~10件(4.2%)」

「11件~100件(16.6%)」

「101件~1000件(16.6%)」

「1,000件超(7.5%)」

「なし(1.6%)」

「不明(53.5%)」

なお、外食・中食業界においては、回答した人の76.9%が自社の使用権資産の件数を「101件~1000件」または「1,000件超」と回答しており、全回答者における同選択割合の合計24.1%と比べて明らかに多い結果となりました。

Q4 新リース会計基準に関する「影響額の試算方法」をお聞かせください。

影響額の試算をどのような方法・ツールで行うか聞いた質問では以下の結果となりました。

「スプレッドシート(18.4%)」

「利用中の固定資産管理システム等(10.5%)」

「検討中(32.4%)」

「不明(29.9%)」

「その他(8.8%)」

具体的な方法はこれから検討する企業が多い状況でした。

TKCは今後、新リース会計基準への対応をご支援してまいります。

〈ご参考〉

― TKCは新リース会計基準の対応をご支援します!―

■「TKC固定資産管理システム体感セミナー」のご案内

TKCが提供する固定資産管理システム「FAManager」(エフエーマネージャー)は、税制改正・データ連携に強いクラウド版のシステムです。 上場企業等における特有の実務(会計と税法による償却計算、リース会計・減損会計・資産除却債務)に対応する機能を標準搭載しています。

セミナーでは、TKCのユーザー企業向けに無償で提供している「新リース会計基準の影響額試算ツール」の操作をお試しいただけます。また、固定資産の登録からアウトプットデータの確認、償却資産申告書の電子申告などを中心に、システムの機能を確認いただけます。好評につき、会場を全国に広げて開催しています。

https://go.tkc.jp/l/385522/2024-10-17/cmyv1t

■新リース会計基準とは

2027年4月1日以後開始する事業年度の期首から、上場企業など金融商品取引法の適用を受ける企業とその子会社・関連会社を対象に、新リース会計基準が強制適用されます。

現行のリース会計基準では、リース取引をファイナンス・リース取引とオペレーティング・リース取引に区分し、ファイナンス・リース取引に該当する場合は、原則としてオンバランスが必要です。一方、新リース会計基準適用後は、リースか非リースかの識別を行い、重要性のあるリースに該当する場合は、原則として「使用権資産」および「リース負債」のオンバランスが求められます。

また、不動産賃貸借取引もリースに該当する可能性が高く、多くの企業に影響が見込まれます。

■「TKC連結グループソリューション」について

TKC連結グループソリューションは、日々の記帳から決算・申告まで、企業グループの会計・税務の全ての業務を網羅するクラウドソリューションです。固定資産管理を含む中堅・大企業の財務会計、連結決算、単体納税、グループ通算、電子申告への対応を、税理士・公認会計士と共に強力に支援します。

■関連リンク

新リース会計基準対応特設サイト

https://www.tkc.jp/consolidate/lp/lease/

固定資産管理システムFAManager紹介ページ

https://www.tkc.jp/consolidate/famanager/

企業プレスリリース詳細へ

PR TIMESトップへ

このページでは、PR TIMESから提供されたニュースリリース情報を表示しています。

新着記事

漫画で学ぶマーケ戦略『黒鳥ひなのマーケティングファイル 03』を3名様にプレゼント 6月26日 10:00 【漫画】認知症のリスクは45%減らせる!? 不安に寄り添うマーケティングについて、テオリア・テクノロジーズ三宅さんに聞いてきた 6月26日 7:05 【現地レポート】アジアのSEOは“元気”だった。「Ahrefs Evolve 2026」で感じたAI検索のリアル 6月25日 7:05 【計算できる?】度数5%・500mLのハイボールを作るには、度数40%のウイスキーが何mL必要??|意外と忘れている「濃度の計算」 6月25日 7:05 SEO会社から指示される「本質的でない対策」をどう断る? 6月25日 7:05

編集部からのおしらせ

漫画で学ぶマーケ戦略『黒鳥ひなのマーケティングファイル 03』を3名様にプレゼント 6月26日 10:00 データを成果に変える『AIを味方につける仕事術 AI活用のもやもやを現場の力に翻訳する』を3名様にプレゼント 6月19日 10:00 AI時代のSEO『これからはじめるAIO AI最適化の教科書 AEO・GEO・LLMOがこれ1冊でわかる』を3名様にプレゼント 6月12日 10:00 Gemini最新活用ガイド『世界一やさしいGemini』を3名様にプレゼント 6月5日 10:00 セミナー満足度 ランキングTop10【Web担当者Forumミーティング 2026 春】 6月4日 7:05

すべて見る