2千法人超の社会福祉法人の計算書類データを収録した 令和6年版「TKC社会福祉法人経営指標(S-BAST)を発行

リリース情報提供元:

TKC

- 業績は緩やかながら回復基調へ -

TKC全国会(会長:坂本孝司/事務局:東京都新宿区)は、11月1日から令和6年版「TKC社会福祉法人経営指標(S-BAST)」をWeb方式で提供開始します。

令和6年版S-BASTは令和5年度決算(令和6年3月)をTKC社会福祉法人会計システム(「TKC社会福祉法人会計データベース(平成23年基準版)」または「FX4クラウド(社会福祉法人会計用)」)を利用して行った2,825法人(うち、拠点区分数で6,563件、サービス区分数で14,006件)の経営成績と財政状態を分析したものです。

令和6年版「TKC社会福祉法人経営指標(S-BAST)」のポイント

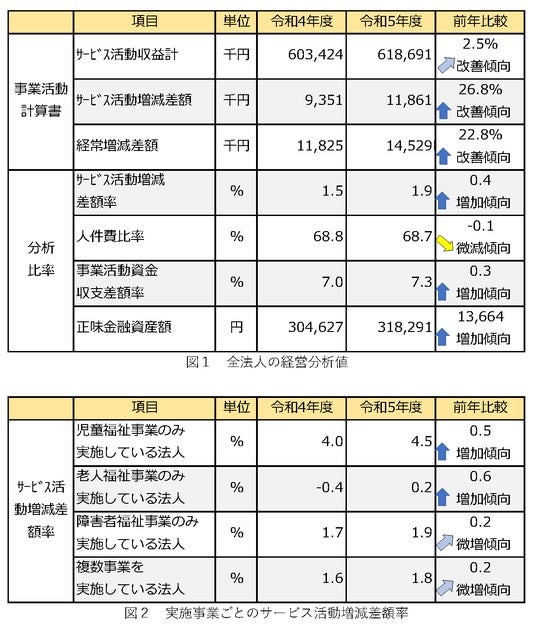

全法人でみると、費用の増加率が収益の増加率以内に収まっており、結果としてサービス活動増減差額は前年に比べ26.8%改善しています。昨年の経営環境の悪化による落ち込みから、業績は緩やかながら回復基調にあるといえます。

しかしながら、法人の実施している事業の内容別に見ると、老人福祉事業のみを実施している法人のサービス活動増減差額率は、前年から0.6ポイント改善しているものの、0.2%にとどまっており、事業によっては未だ厳しい状況が続いています。

【令和6年版「TKC社会福祉法人経営指標(S-BAST)」より一部抜粋

※当統計情報は、調査に協力したTKC会員事務所にのみ提供しています。一般には提供・販売等行っていません。当統計資料の閲覧をご希望の方は、最寄りのTKC会員事務所にお問い合わせください。

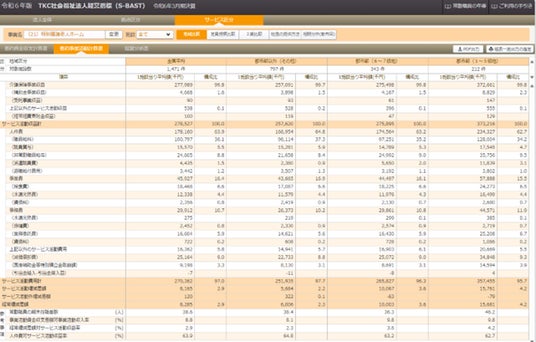

【令和6年版「TKC社会福祉法人経営指標(S-BAST)」の基本分析表の画面】

ご参考

「TKC社会福祉法人経営指標(S-BAST)」とは?

「TKC社会福祉法人経営指標(S-BAST)」は平成15年から発行を開始し、各会員事務所、各施設および各関係業界団体から、実態を如実に表した、今までにない「指標」との評価をいただいています。

「S-BAST」は、TKC会員事務所が毎月の巡回監査を通して1年間積み上げた結果(決算書)そのものの集計であることが一番の特長であるとともに、日々の取引に基づく現場の数字を何も加工することなく、施設の経営状況を実態に即して適切に反映した指標であるといえます。

1.令和6年版の提供開始

令和6年11月1日

2.提供対象者

調査に協力したTKC会員事務所へ提供

3.提供する資料

TKC会員事務所は、事業ごとに集計された次の内容を基に、関与先である社会福祉法人への経営指導を行う際の参考資料として活用しています。

(1) 基本分析表

1.要約貸借対照表、要約資金収支計算書、要約事業活動計算書

法人全体、拠点区分については要約貸借対照表、要約資金収支計算書および要約事業活動計算の平均値、サービス区分については要約資金収支計算書および要約事業活動計算の平均値を確認できます。

2.経営分析表

平成26年7月24日に日本公認会計士協会から公表された「社会福祉法人の経営指標」の中から、法人の経営に参考となる指標をピックアップした経営分析項目を確認できます。

(2) 応用分析表

1.「2期比較」分析

当年度と前年度の決算数値を比較できます。

2.相関分析(散布図)

次の2種類の相関関係を散布図として確認できます。

1) サービス活動増減差額率等と人件費比率(人件費比率分析)

職員に対する処遇改善と利益率のバランスを確認できます。

2) サービス活動収益計等と定員数(定員数分析)

定員数に対して見込める収益の上限と下限を確認できます。

社会福祉法人経営指標(S-BAST)」の著作権について

「TKC社会福祉法人経営指標(S-BAST)」の著作権は株式会社TKCに帰属します。

「TKC社会福祉法人経営指標(S-BAST)」の内容を論文等で引用又は参照する場合は、説明文として下記の文章を必ずご利用ください。

令和6年版「TKC社会福祉法人経営指標」(発行:TKC全国会)は、全国の2,825の社会福祉法人(拠点区分数:6,563件、サービス区分数:14,006件)の令和6年3月期決算に基づく経営分析値を収録しています。

この「TKC社会福祉法人経営指標」は、TKC全国会に加盟する職業会計人(税理士・公認会計士)が、その関与先である社会福祉法人に対し、毎月法人に出向いて行う「巡回監査」と「月次決算」により、その正確性と適法性を検証した会計帳簿を基礎とし、その会計帳簿から作成された「計算書類」(貸借対照表・資金収支計算書・事業活動計算書)を基礎データとしています。

なお、これらの計算書類は、そのまま行政へ提出する現況報告書に添付されています。

企業プレスリリース詳細へ

PR TIMESトップへ

- 業績は緩やかながら回復基調へ -

TKC全国会(会長:坂本孝司/事務局:東京都新宿区)は、11月1日から令和6年版「TKC社会福祉法人経営指標(S-BAST)」をWeb方式で提供開始します。

令和6年版S-BASTは令和5年度決算(令和6年3月)をTKC社会福祉法人会計システム(「TKC社会福祉法人会計データベース(平成23年基準版)」または「FX4クラウド(社会福祉法人会計用)」)を利用して行った2,825法人(うち、拠点区分数で6,563件、サービス区分数で14,006件)の経営成績と財政状態を分析したものです。

令和6年版「TKC社会福祉法人経営指標(S-BAST)」のポイント

全法人でみると、費用の増加率が収益の増加率以内に収まっており、結果としてサービス活動増減差額は前年に比べ26.8%改善しています。昨年の経営環境の悪化による落ち込みから、業績は緩やかながら回復基調にあるといえます。

しかしながら、法人の実施している事業の内容別に見ると、老人福祉事業のみを実施している法人のサービス活動増減差額率は、前年から0.6ポイント改善しているものの、0.2%にとどまっており、事業によっては未だ厳しい状況が続いています。

【令和6年版「TKC社会福祉法人経営指標(S-BAST)」より一部抜粋

※当統計情報は、調査に協力したTKC会員事務所にのみ提供しています。一般には提供・販売等行っていません。当統計資料の閲覧をご希望の方は、最寄りのTKC会員事務所にお問い合わせください。

【令和6年版「TKC社会福祉法人経営指標(S-BAST)」の基本分析表の画面】

ご参考

「TKC社会福祉法人経営指標(S-BAST)」とは?

「TKC社会福祉法人経営指標(S-BAST)」は平成15年から発行を開始し、各会員事務所、各施設および各関係業界団体から、実態を如実に表した、今までにない「指標」との評価をいただいています。

「S-BAST」は、TKC会員事務所が毎月の巡回監査を通して1年間積み上げた結果(決算書)そのものの集計であることが一番の特長であるとともに、日々の取引に基づく現場の数字を何も加工することなく、施設の経営状況を実態に即して適切に反映した指標であるといえます。

1.令和6年版の提供開始

令和6年11月1日

2.提供対象者

調査に協力したTKC会員事務所へ提供

3.提供する資料

TKC会員事務所は、事業ごとに集計された次の内容を基に、関与先である社会福祉法人への経営指導を行う際の参考資料として活用しています。

(1) 基本分析表

1.要約貸借対照表、要約資金収支計算書、要約事業活動計算書

法人全体、拠点区分については要約貸借対照表、要約資金収支計算書および要約事業活動計算の平均値、サービス区分については要約資金収支計算書および要約事業活動計算の平均値を確認できます。

2.経営分析表

平成26年7月24日に日本公認会計士協会から公表された「社会福祉法人の経営指標」の中から、法人の経営に参考となる指標をピックアップした経営分析項目を確認できます。

(2) 応用分析表

1.「2期比較」分析

当年度と前年度の決算数値を比較できます。

2.相関分析(散布図)

次の2種類の相関関係を散布図として確認できます。

1) サービス活動増減差額率等と人件費比率(人件費比率分析)

職員に対する処遇改善と利益率のバランスを確認できます。

2) サービス活動収益計等と定員数(定員数分析)

定員数に対して見込める収益の上限と下限を確認できます。

社会福祉法人経営指標(S-BAST)」の著作権について

「TKC社会福祉法人経営指標(S-BAST)」の著作権は株式会社TKCに帰属します。

「TKC社会福祉法人経営指標(S-BAST)」の内容を論文等で引用又は参照する場合は、説明文として下記の文章を必ずご利用ください。

令和6年版「TKC社会福祉法人経営指標」(発行:TKC全国会)は、全国の2,825の社会福祉法人(拠点区分数:6,563件、サービス区分数:14,006件)の令和6年3月期決算に基づく経営分析値を収録しています。

この「TKC社会福祉法人経営指標」は、TKC全国会に加盟する職業会計人(税理士・公認会計士)が、その関与先である社会福祉法人に対し、毎月法人に出向いて行う「巡回監査」と「月次決算」により、その正確性と適法性を検証した会計帳簿を基礎とし、その会計帳簿から作成された「計算書類」(貸借対照表・資金収支計算書・事業活動計算書)を基礎データとしています。

なお、これらの計算書類は、そのまま行政へ提出する現況報告書に添付されています。

企業プレスリリース詳細へ

PR TIMESトップへ

このページでは、PR TIMESから提供されたニュースリリース情報を表示しています。