給与計算の法改正対応、約4割が不安を経験。対応を任せられるサービスに「価値を感じる」人は約67%に

リリース情報提供元:

株式会社NEXER

株式会社NEXER・法改正対応への不安と対策に関する調査

■給与計算における法改正対応、現場のリアルな実態とは

26年4月から通勤非課税限度額の法改正が施行されるなど、毎年のように行われる税制や社会保険制度の改正。

給与計算や人事労務の現場では、その都度システムの調整や運用ルールの見直しが求められます。

「改正の内容を正しく理解できているだろうか」「計算ミスが発生していないだろうか」。そんな不安を抱えながら、日々の業務にあたっている方も少なくないのではないでしょうか。

そこで今回はMHCトリプルウィン株式会社と共同で、事前調査で「企業で給与計算・人事労務業務に携わった経験がある」と回答した全国の男女55名を対象に「法改正対応への不安と対策」についてのアンケートをおこないました。

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「株式会社NEXERとMHCトリプルウィン株式会社による調査」である旨の記載

・MHCトリプルウィン株式会社(https://www.mhc-triplewin-payroll.jp/)へのリンク設置

・該当記事(https://www.mhc-triplewin-payroll.jp/column/column011.html)へのリンク設置

「法改正対応への不安と対策に関するアンケート」調査概要

調査手法:インターネットでのアンケート

調査期間:2026年5月1日 ~ 5月13日

調査対象者:事前調査で「企業で給与計算・人事労務業務に携わった経験がある」と回答した全国の男女

有効回答:55サンプル

質問内容:

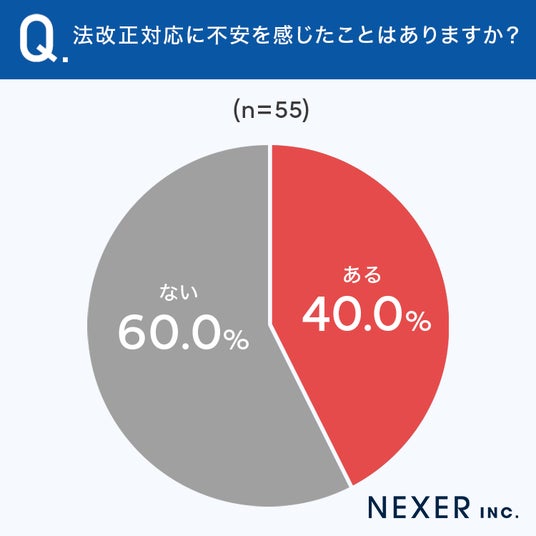

質問1:法改正対応に不安を感じたことはありますか?

質問2:不安に感じる理由は何ですか?

質問3:直近で対応が大変だった法改正・制度変更は何ですか?

質問4:具体的にどのような点が大変でしたか?

質問5:法改正対応にかかる工数は、通常どのくらいですか?

質問6:法改正対応について、困った経験や今後不安に感じることがあれば教えてください。

質問7:もし法改正対応を任せられるサービスがあるとしたら、どの程度の価値を感じますか?

質問8:その理由を教えてください。

※原則として小数点以下第2位を四捨五入し表記しているため、合計が100%にならない場合があります。

■40.0%が、法改正対応に「不安を感じたことがある」と回答

まず、法改正対応に不安を感じたことがあるかどうかを聞いてみました。

「ある」と回答した方が40.0%、「ない」と回答した方は60.0%という結果になりました。4割の方が不安を感じた経験があることから、法改正への対応は、給与計算担当者にとって少なからず負担になっていることがうかがえます。

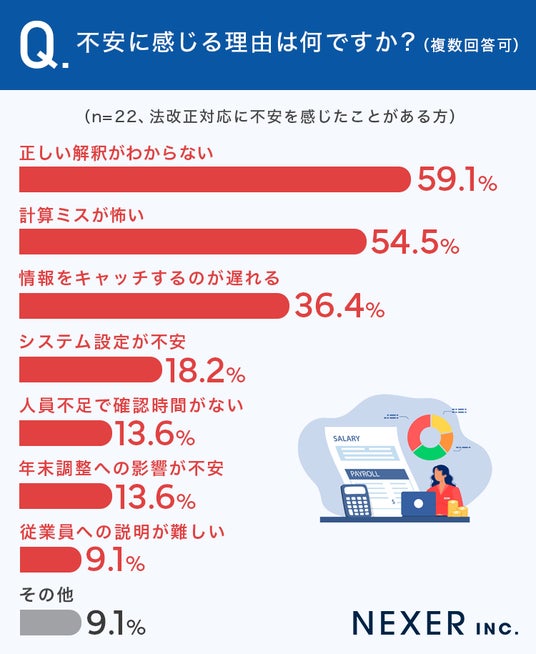

■59.1%が、不安を感じる理由として「正しい解釈がわからない」と回答

ではどのような不安があるのか、法改正対応に不安を感じたことがあると回答した方に、その理由を聞いてみました。

最も多かったのは「正しい解釈がわからない」で59.1%でした。

次いで「計算ミスが怖い」が54.5%、「情報をキャッチするのが遅れる」が36.4%、「システム設定が不安」が18.2%、「人員不足で確認時間がない」と「年末調整への影響が不安」がそれぞれ13.6%と続きます。

法改正対応では、単に新しい情報を把握するだけでなく、それを自社の給与計算ルールにどう反映するかを正しく判断する必要があります。

特に給与計算は、従業員の支給額や控除額に直接関わる業務です。

少しの認識違いや設定ミスがトラブルにつながる可能性もあるため、担当者が慎重にならざるを得ない実情がうかがえます。

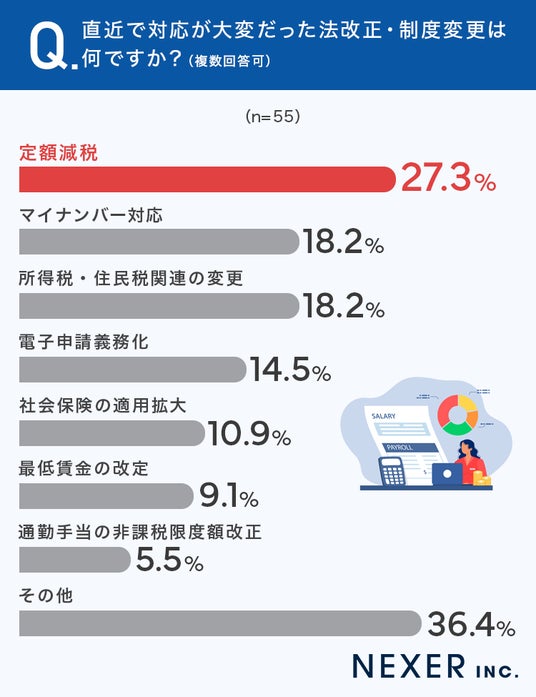

■27.3%が、直近で対応が大変だった法改正・制度変更として「定額減税」と回答

直近で対応が大変だった法改正・制度変更について聞いてみました。

最も多かったのは「定額減税」で27.3%でした。

次いで「マイナンバー対応」「所得税・住民税関連の変更」がそれぞれ18.2%、「電子申請義務化」が14.5%、「社会保険の適用拡大」が10.9%、「最低賃金の改定」が9.1%という結果になりました。

定額減税は2024年6月から実施された制度で、給与計算の現場に大きなインパクトを与えたことが今回の結果からも見て取れます。一人ひとりの状況に応じた控除計算や、給与明細への記載方法の変更など、短期間で多くの作業をこなさなければならなかった現場の苦労が伝わってくる内容です。

質問4では、具体的にどのような点が大変だったのかを聞いてみたので、一部を紹介します。

・パートの時給をいくらにするか。(60代・男性)

・手計算をして対応した。(40代・男性)

・ミスが許されない。(40代・女性)

・税金に対しての質問が多いが、税務署に聞いてほしい内容で困る。(50代・女性)

・個人毎に判断・対処が別々で、迅速に対応ができないケースが多かった。(60代・男性)

制度内容の理解や計算対応の難しさだけでなく、従業員からの問い合わせ対応に追われる様子もうかがえます。特に定額減税のように個別判断が必要な制度変更では、知識や経験が担当者個人に依存しやすく、属人化のリスクも高まりやすいといえるでしょう。

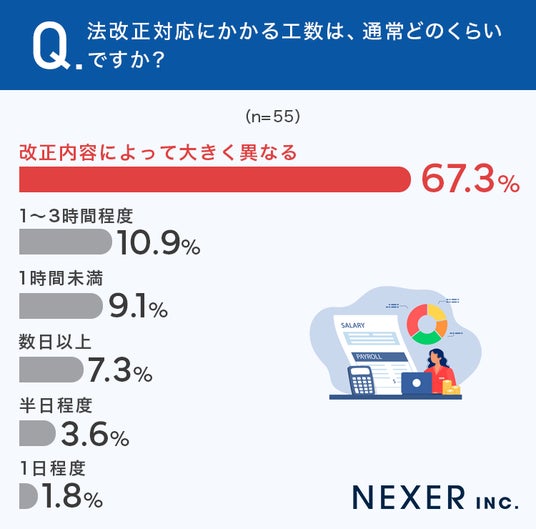

■67.3%が、法改正対応にかかる工数は「改正内容によって大きく異なる」と回答

次に、法改正対応にかかる工数について聞いてみました。

最も多かったのは「改正内容によって大きく異なる」で67.3%でした。

次いで「1~3時間程度」が10.9%、「1時間未満」が9.1%、「数日以上」が7.3%、「半日程度」が3.6%、「1日程度」が1.8%という結果になりました。

法改正と一口にいっても、その内容や影響範囲はさまざまです。

軽微な確認だけで済む場合もあれば、給与計算システムの設定変更や、従業員ごとの個別確認が必要になる場合もあります。

そのため、事前に必要な工数を見積もりづらく、改正のたびに対応リソースの調整に追われている現場も少なくないことがうかがえます。

■法改正対応について、困った経験や今後不安に感じること

続いて、法改正対応について、困った経験や今後不安に感じることを自由に聞いてみました。

・業務が滞りやすい。(30代・男性)

・知識がない事。(30代・女性)

・適切な解釈ができているのか不安。(40代・女性)

・資料を見ていてもわからない。(40代・女性)

・対応がきちんとできているか不安です。(50代・女性)

寄せられた声からは、「知識や情報のキャッチアップが追いつかない」「自分の対応が正しいのか確信が持てない」といった、日常的に抱えているもやもやとした不安が浮かび上がってきました。

給与計算は社員の生活に直結する業務だけに、対応する担当者が安心して臨める環境づくりが求められているといえそうです。

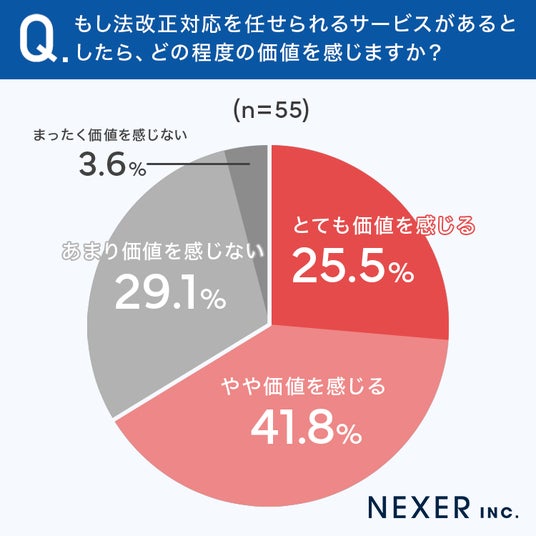

■67.3%が、法改正対応を任せられるサービスに「価値を感じる」と回答

続いて、もし法改正対応を任せられるサービスがあるとしたら、どの程度の価値を感じるかを聞いてみました。

「とても価値を感じる」が25.5%、「やや価値を感じる」が41.8%で、合わせて67.3%が「価値を感じる」と回答しました。

価値を感じる理由について聞いてみたので、一部を紹介します。

・情報のキャッチ漏れがなくなる。(40代・女性)

・他のことに時間を使える。(60代・女性)

・時間短縮になりそう。(50代・男性)

・他の業務がはかどる。(40代・女性)

・計算ミスがないから安心。(60代・女性)

・自分では難しい専門知識が必要な場合。(60代・男性)

価値を感じる理由としては、「時間を削減できる」「ミスへの不安を減らせる」「専門知識を補ってもらえる」といった声が目立ちました。

必要な対応を任せられるサービスがあれば、日々の業務負担を軽減しながら、より安心して給与計算を進められると感じる方が多いのではないでしょうか。

■まとめ

今回の調査では、給与計算や人事労務における法改正対応の現場で、約4割の方が不安を経験していることが明らかになりました。不安の中心にあるのは「正しい解釈ができているか」「計算ミスが起きないか」という、業務の根幹に関わる悩みです。

また、法改正対応にかかる工数は「改正内容によって大きく異なる」との回答が多く、事前に見通しを立てにくい実態も明らかになりました。さらに、約67%の方が法改正対応を任せられるサービスに価値を感じており、現場の負担が決して小さくないことがうかがえます。

給与計算は社員の生活を支える業務であり、ミスや遅延が許されません。

だからこそ、社内体制の見直しに加え、必要に応じて専門家への相談や業務の外部委託も視野に入れることが、長期的な業務安定につながるのではないでしょうか。

MHCトリプルウィンでは、給与計算をはじめ、勤怠管理・福利厚生・従業員対応まで、人事労務業務を「まるごと」支援するBPOサービスを提供しています。法改正への先回り対応や、イレギュラーな仕様変更にも柔軟に対応できる点が強みです。

法改正時には早期に情報を収集し、確実な対応につなげます。

人事制度の改定時にも、運用・保守まで見据えた改定案を提案し、スムーズな運用開始をサポートします。

<記事等でのご利用にあたって>

・引用元が「株式会社NEXERとMHCトリプルウィン株式会社による調査」である旨の記載

・MHCトリプルウィン株式会社(https://www.mhc-triplewin-payroll.jp/)へのリンク設置

・該当記事(https://www.mhc-triplewin-payroll.jp/column/column011.html)へのリンク設置

【MHCトリプルウィン株式会社について】

所在地:〒105-0003 東京都港区西新橋一丁目3番1号 西新橋スクエア

代表取締役・取締役社長:田中 紳司

Tel:03-3503-7360

URL:https://www.mhc-triplewin-payroll.jp/

事業内容:人事・給与アウトソーシング

【株式会社NEXERについて】

本社:〒170-0013 東京都豊島区東池袋4-5-2 ライズアリーナビル11F

代表取締役:宮田 裕也

URL:https://www.nexer.co.jp

事業内容:SEO、Webブランディング、Web広告、サイト制作、メディア

企業プレスリリース詳細へ

PR TIMESトップへ

株式会社NEXER・法改正対応への不安と対策に関する調査

■給与計算における法改正対応、現場のリアルな実態とは

26年4月から通勤非課税限度額の法改正が施行されるなど、毎年のように行われる税制や社会保険制度の改正。

給与計算や人事労務の現場では、その都度システムの調整や運用ルールの見直しが求められます。

「改正の内容を正しく理解できているだろうか」「計算ミスが発生していないだろうか」。そんな不安を抱えながら、日々の業務にあたっている方も少なくないのではないでしょうか。

そこで今回はMHCトリプルウィン株式会社と共同で、事前調査で「企業で給与計算・人事労務業務に携わった経験がある」と回答した全国の男女55名を対象に「法改正対応への不安と対策」についてのアンケートをおこないました。

※本プレスリリースの内容を引用される際は、以下のご対応をお願いいたします。

・引用元が「株式会社NEXERとMHCトリプルウィン株式会社による調査」である旨の記載

・MHCトリプルウィン株式会社(https://www.mhc-triplewin-payroll.jp/)へのリンク設置

・該当記事(https://www.mhc-triplewin-payroll.jp/column/column011.html)へのリンク設置

「法改正対応への不安と対策に関するアンケート」調査概要

調査手法:インターネットでのアンケート

調査期間:2026年5月1日 ~ 5月13日

調査対象者:事前調査で「企業で給与計算・人事労務業務に携わった経験がある」と回答した全国の男女

有効回答:55サンプル

質問内容:

質問1:法改正対応に不安を感じたことはありますか?

質問2:不安に感じる理由は何ですか?

質問3:直近で対応が大変だった法改正・制度変更は何ですか?

質問4:具体的にどのような点が大変でしたか?

質問5:法改正対応にかかる工数は、通常どのくらいですか?

質問6:法改正対応について、困った経験や今後不安に感じることがあれば教えてください。

質問7:もし法改正対応を任せられるサービスがあるとしたら、どの程度の価値を感じますか?

質問8:その理由を教えてください。

※原則として小数点以下第2位を四捨五入し表記しているため、合計が100%にならない場合があります。

■40.0%が、法改正対応に「不安を感じたことがある」と回答

まず、法改正対応に不安を感じたことがあるかどうかを聞いてみました。

「ある」と回答した方が40.0%、「ない」と回答した方は60.0%という結果になりました。4割の方が不安を感じた経験があることから、法改正への対応は、給与計算担当者にとって少なからず負担になっていることがうかがえます。

■59.1%が、不安を感じる理由として「正しい解釈がわからない」と回答

ではどのような不安があるのか、法改正対応に不安を感じたことがあると回答した方に、その理由を聞いてみました。

最も多かったのは「正しい解釈がわからない」で59.1%でした。

次いで「計算ミスが怖い」が54.5%、「情報をキャッチするのが遅れる」が36.4%、「システム設定が不安」が18.2%、「人員不足で確認時間がない」と「年末調整への影響が不安」がそれぞれ13.6%と続きます。

法改正対応では、単に新しい情報を把握するだけでなく、それを自社の給与計算ルールにどう反映するかを正しく判断する必要があります。

特に給与計算は、従業員の支給額や控除額に直接関わる業務です。

少しの認識違いや設定ミスがトラブルにつながる可能性もあるため、担当者が慎重にならざるを得ない実情がうかがえます。

■27.3%が、直近で対応が大変だった法改正・制度変更として「定額減税」と回答

直近で対応が大変だった法改正・制度変更について聞いてみました。

最も多かったのは「定額減税」で27.3%でした。

次いで「マイナンバー対応」「所得税・住民税関連の変更」がそれぞれ18.2%、「電子申請義務化」が14.5%、「社会保険の適用拡大」が10.9%、「最低賃金の改定」が9.1%という結果になりました。

定額減税は2024年6月から実施された制度で、給与計算の現場に大きなインパクトを与えたことが今回の結果からも見て取れます。一人ひとりの状況に応じた控除計算や、給与明細への記載方法の変更など、短期間で多くの作業をこなさなければならなかった現場の苦労が伝わってくる内容です。

質問4では、具体的にどのような点が大変だったのかを聞いてみたので、一部を紹介します。

・パートの時給をいくらにするか。(60代・男性)

・手計算をして対応した。(40代・男性)

・ミスが許されない。(40代・女性)

・税金に対しての質問が多いが、税務署に聞いてほしい内容で困る。(50代・女性)

・個人毎に判断・対処が別々で、迅速に対応ができないケースが多かった。(60代・男性)

制度内容の理解や計算対応の難しさだけでなく、従業員からの問い合わせ対応に追われる様子もうかがえます。特に定額減税のように個別判断が必要な制度変更では、知識や経験が担当者個人に依存しやすく、属人化のリスクも高まりやすいといえるでしょう。

■67.3%が、法改正対応にかかる工数は「改正内容によって大きく異なる」と回答

次に、法改正対応にかかる工数について聞いてみました。

最も多かったのは「改正内容によって大きく異なる」で67.3%でした。

次いで「1~3時間程度」が10.9%、「1時間未満」が9.1%、「数日以上」が7.3%、「半日程度」が3.6%、「1日程度」が1.8%という結果になりました。

法改正と一口にいっても、その内容や影響範囲はさまざまです。

軽微な確認だけで済む場合もあれば、給与計算システムの設定変更や、従業員ごとの個別確認が必要になる場合もあります。

そのため、事前に必要な工数を見積もりづらく、改正のたびに対応リソースの調整に追われている現場も少なくないことがうかがえます。

■法改正対応について、困った経験や今後不安に感じること

続いて、法改正対応について、困った経験や今後不安に感じることを自由に聞いてみました。

・業務が滞りやすい。(30代・男性)

・知識がない事。(30代・女性)

・適切な解釈ができているのか不安。(40代・女性)

・資料を見ていてもわからない。(40代・女性)

・対応がきちんとできているか不安です。(50代・女性)

寄せられた声からは、「知識や情報のキャッチアップが追いつかない」「自分の対応が正しいのか確信が持てない」といった、日常的に抱えているもやもやとした不安が浮かび上がってきました。

給与計算は社員の生活に直結する業務だけに、対応する担当者が安心して臨める環境づくりが求められているといえそうです。

■67.3%が、法改正対応を任せられるサービスに「価値を感じる」と回答

続いて、もし法改正対応を任せられるサービスがあるとしたら、どの程度の価値を感じるかを聞いてみました。

「とても価値を感じる」が25.5%、「やや価値を感じる」が41.8%で、合わせて67.3%が「価値を感じる」と回答しました。

価値を感じる理由について聞いてみたので、一部を紹介します。

・情報のキャッチ漏れがなくなる。(40代・女性)

・他のことに時間を使える。(60代・女性)

・時間短縮になりそう。(50代・男性)

・他の業務がはかどる。(40代・女性)

・計算ミスがないから安心。(60代・女性)

・自分では難しい専門知識が必要な場合。(60代・男性)

価値を感じる理由としては、「時間を削減できる」「ミスへの不安を減らせる」「専門知識を補ってもらえる」といった声が目立ちました。

必要な対応を任せられるサービスがあれば、日々の業務負担を軽減しながら、より安心して給与計算を進められると感じる方が多いのではないでしょうか。

■まとめ

今回の調査では、給与計算や人事労務における法改正対応の現場で、約4割の方が不安を経験していることが明らかになりました。不安の中心にあるのは「正しい解釈ができているか」「計算ミスが起きないか」という、業務の根幹に関わる悩みです。

また、法改正対応にかかる工数は「改正内容によって大きく異なる」との回答が多く、事前に見通しを立てにくい実態も明らかになりました。さらに、約67%の方が法改正対応を任せられるサービスに価値を感じており、現場の負担が決して小さくないことがうかがえます。

給与計算は社員の生活を支える業務であり、ミスや遅延が許されません。

だからこそ、社内体制の見直しに加え、必要に応じて専門家への相談や業務の外部委託も視野に入れることが、長期的な業務安定につながるのではないでしょうか。

MHCトリプルウィンでは、給与計算をはじめ、勤怠管理・福利厚生・従業員対応まで、人事労務業務を「まるごと」支援するBPOサービスを提供しています。法改正への先回り対応や、イレギュラーな仕様変更にも柔軟に対応できる点が強みです。

法改正時には早期に情報を収集し、確実な対応につなげます。

人事制度の改定時にも、運用・保守まで見据えた改定案を提案し、スムーズな運用開始をサポートします。

<記事等でのご利用にあたって>

・引用元が「株式会社NEXERとMHCトリプルウィン株式会社による調査」である旨の記載

・MHCトリプルウィン株式会社(https://www.mhc-triplewin-payroll.jp/)へのリンク設置

・該当記事(https://www.mhc-triplewin-payroll.jp/column/column011.html)へのリンク設置

【MHCトリプルウィン株式会社について】

所在地:〒105-0003 東京都港区西新橋一丁目3番1号 西新橋スクエア

代表取締役・取締役社長:田中 紳司

Tel:03-3503-7360

URL:https://www.mhc-triplewin-payroll.jp/

事業内容:人事・給与アウトソーシング

【株式会社NEXERについて】

本社:〒170-0013 東京都豊島区東池袋4-5-2 ライズアリーナビル11F

代表取締役:宮田 裕也

URL:https://www.nexer.co.jp

事業内容:SEO、Webブランディング、Web広告、サイト制作、メディア

企業プレスリリース詳細へ

PR TIMESトップへ

このページでは、PR TIMESから提供されたニュースリリース情報を表示しています。